中金公司2022年1月3日发布港股最新策略观点,认为具有比较优势的估值水平和宽松的流动性会在中期给港股带来更多机会,看好港股2022年有望均值回归。

短期来看,节假日前后港股市场可能持续缺乏明确的方向。

板块方面,短期建议关注“稳增长”受益板块,如部分金融、地产板块与相关产业链以及受益于上游价格回落和政策支持的中下游消费板块。与此同时,优质成长标的在中期也值得投资者关注。

从现金流角度选择估值相对合理的“经营性现金流”(成长股)和部分类固收的固定现金流(高股息)行业配置方向,如互联网、汽车、媒体娱乐、通讯设备、部分金融、公用事业和部分地产等板块。

综合来看,中金建议超配传媒与互联网、汽车、部分电商、消费者服务、食品饮料与餐饮、生物科技和中资银行;低配上游煤炭、原材料和部分交通运输等。

长期而言,仍然建议关注产业升级、消费升级以及国货消费品牌崛起等主题性机会。

最后一周海外中资股大涨

2021年最后一周,海外中资股市场以出其不意的大涨结束了整体不尽人意的2021年,与2021年年初的大涨多少有些似曾相识。

由于并没有发现特别的催化剂因素,市场的上涨可能更多是由一些技术性因素所驱动,如空头回补等等。此外,也不排除有年底冲业绩需要和一部分税收抵扣的因素。

不过,即便存在上述并不具有持续性的技术性因素,但考虑到海外中资股经过近一年下跌后所处的估值水平和相对吸引力,年底的突然大涨也不排除的确存在一部分为2022年做布局的资金所驱动。毕竟港股和中概股受政策等不确定性影响在2021年持续大幅走低,明显跑输A股和美股市场。

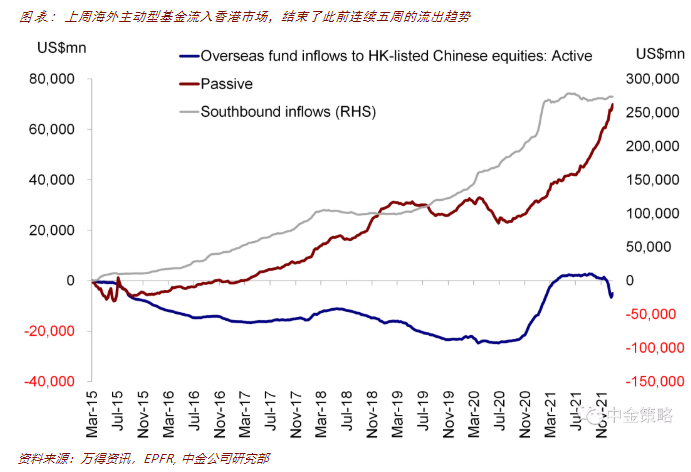

这一点从近期资金动向上也有所体现,基于EPFR资金流动数据进行分析后,海外主动型基金上周(截止周三)流入海外中资股市场,结束了此前连续五周的抛售趋势。南向资金在2021年12月初以来也整体保持稳定流入势头。

另一方面,12月PMI表现好于预期可能也对市场情绪提供了一定支撑,2021年12月制造业PMI进一步攀升至扩张区间50.3%。往前看,随着政策稳增长信号进一步明确(如近期连续降准和下调LPR),中金认为年初政策有可能进一步发力,且不只限于货币政策的宽松,其它各个领域政策也有可能加大支持力度,为经济提供支撑。

考虑到港股市场已经连续一年跑输、且自2020年2月以来便鲜有持续的资金流入,中金认为港股市场有可能重获投资者关注、特别是受益于其相对A股和全球市场的比较优势。在国内流动性环境维持宽松的背景下,南向资金在这一过程中有望率先流入,类似于2016年和2019年时出现的情形。相比之下,海外资金的流入可能还需要更多基本面好转和监管政策的明确信号。

新年伊始需要关注的重点因素

1)国内增长与政策环境;2021年12月中国制造业PMI超出预期,攀升至50.3%,主要得益于国内政策发力缓解了此前能源供给趋紧和原材料成本大幅攀升带来的影响,往前看包括财政等其他更多稳增长政策的发力有望继续为增长提供支撑。重点关注跟基建、地产相关的高频数据。

2)海外货币政策:美联储在2021年12月FOMC会议上决定加快减量步伐,推动美国货币政策朝着收紧的方向进一步迈进。

3)中概股回归:上个月早些时候,美国监管机构SEC开始实施新的规则,此举可能最终导致中国一些在美上市公司的公司被迫从美国市场退市,也是目前来看中概股市场依然面临的一个主要不确定性。

4)疫情:全球范围的Omicron变异毒株的迅速传播依然可能会对增长带来挑战,但到目前为止中国政府对疫情的“动态清零”政策依然有较好成效。

5)中美关系:在拜登就任美国总统的第一年,中美关系依然存在一些变数。

6)流动性:外主动型基金逆转了此前连续五周的流出趋势,上周流入3.21亿美元。回顾2021年,虽然海外中资股市场表现不尽人意,但仍然吸引了639.4亿美元的海外ETF和主动型基金的流入,几乎是2020年流入规模的3倍。另外,2021年共计454.3亿港元南向资金流入了港股,创出港股通开通以来年度第二新高。

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:财联社 – 要闻