财联社(北京,记者 黎旅嘉)讯,昨日深夜,市场曝出某私募海外产品1月份巨亏消息,矛头指向九坤亚太量化对冲基金。回撤具体数多少?原因何在?

就上述问题,九坤投资回应财联社记者称,2022年1月份,在不考虑杠杆因素的情况下,九坤投资旗下美元产品(简称Ubi Asia Fund)总体收益回撤约7.8%。叠加杠杆后,总体收益回撤近40%。本次回撤主要来自超额回撤和市值敞口暴露。

进一步而言,去年四季度以来,A股波动加剧,市场环境剧烈变化,多个行业板块出现巨大反转,极端市场行情下,不管是公募基金还是私募基金业绩都颇为惨淡。九坤投资表示,在基金后续运作中,公司将保持对风险因子暴露的更严格的管控。基于对策略组合的长期信心,公司已于2022年2月4日以自有资金3000万美元申购了本基金。

国内量化产品与海外产品结构不一样,国内产品业绩不受影响。

九坤旗下产品现大幅回撤

昨日深夜,一则消息在业内广为流传——某头部量化私募的某海外产品,1月份巨亏近40%,该产品为量化对冲产品,加了一定的杠杆,从离岸市场反投A股。业绩如果去掉杠杆,则与国内产品业绩相当。

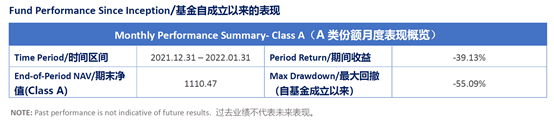

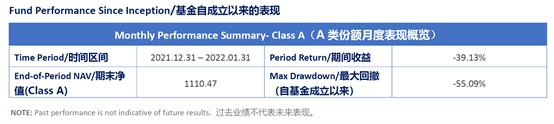

上述1月回撤高达40%的产品正是九坤的Ubiquant Asia Pacific Quantitative Hedge Fund Class A 。该私募于2月16日发布的一份“UBIQUANT 亚太对冲基金 2022 年 1 月 Class A 投资报告”显示,该基金1月的收益为-39.13%,产品自2019年4月成立以来的最大回撤为-55.09%。

对此,九坤投资解释称,此次回撤,主要来自阿尔法回撤和市值敞口暴露。今年以来A股波动加剧,市场环境剧烈变化,多个行业板块出现巨大反转,市场成交显著缩量,不管是主观投资还是量化投资,整体业绩都不尽如人意。

根据记者获得的Ubiquant Asia Pacific Quantitative Hedge Fund Class A投资报告业绩评述与归因,以下表述值得关注:

在不考虑杠杆因素的情况下,总体收益回撤约-7.8%,其中-4.7%来自 alpha,-2.1%来自市值敞口暴露,费用和基差(对冲成本)分别贡献-0.5%左右的亏损。叠加杠杆(一月份杠杆维持在5倍左右),本基金回撤管理人预估为-39.13%。

在2022年1月份的回撤中,主要亏损在第一周和第四周。

第一周基金净值下跌约-26%(杠杆后),90%来自alpha的回撤,其余亏损由市值敞口(平层市值敞口约20%)带来,基差微弱盈利,基本抵消基金费用的扣除(费用包含融资及锁汇等支付的固定成本)。

第四周基金净值下跌约-13.7%(杠杆后)。当周中证500指数下跌约-5.6%,市场成交显著缩量,从万亿以上回落到7000-9000亿之间,其中市值敞口暴露在单周市场大幅下跌的影响下,贡献了50%的亏损。Alpha和基差贡献其余亏损。

量化私募怎么了?

虽然,九坤投资在其投资报告中陈述了不利于该产品表现的种种因素。但有观点认为,上述产品出现巨亏的主要原因还是在于杠杆的使用。因为,其回撤情况与九坤发行的其他产品相差不多,只是由于杠杆因素使得整体回撤接近40%。

事实上,早在2019年4月,香港证监会就发布过《有关保证金融资的咨询总结》,要求经纪行可采用的最高保证金贷款总额相对于资本的倍数设定为5倍,以免杠杆过高。经纪行亦应控制因持有作为抵押品的证券标的,以及因对保证金客户的重大风险承担而招致的集中风险。此外,经纪行须就发出追缴保证金通知设定审慎的触发水平,并严格执行追缴保证金通知政策。

也有业内人士认为,杠杆是一个工具,本身无所谓好坏,看谁用和怎么用。进一步而言,“不能看这两个月回撤大了就追责到杠杆,从成立到去年11月份,回撤波动控制一直还很不错,收益也非常不错,这一波跌下来,还有一定正收益”。

对此,九坤投资表示,杠杆是该美元基金的特点,也是盈亏同源的必然因果。公司坚信“通过跨周期的长期投资,才能收获稳健的长期价值”,所以接下来,“在符合内地香港两地监管、遵守《ISDA协议》、严控风险的情况下,将继续维持当前健康的杠杆水平”。

不过,回撤和波动已经造成,是既成事实,那么九坤投资采取了哪些措施?

根据Ubiquant Asia Pacific Quantitative Hedge Fund Class A的后续运作计划:

2022年1月份的大幅下跌主要来自alpha回撤和市值敞口暴露,而其中alpha部分的主要亏损来源是风险因子的超预期下跌。在基金后续运作中,我们将保持对风险因子暴露的更严格的管控。

一月份期货基差先收窄再拓宽,依然维持在较低水平,基差风险释放充分。根据对冲成本以及市场成交情况,一月底我们将产品市值敞口调整至0,对冲市场风险。

本基金高波动的风险特征定位将不会发生改变,创造较大收益空间的同时,也可能面临较大幅度的回撤与波动,盈亏同源。我们对投资优化的核心将继续聚焦在策略、团队和技术上。

基于对策略组合的长期信心,公司已于2022年2月4日以自有资金3000万美元申购本基金,与投资人共担风险,共享收益。面对基金净值出现的连续大幅下跌,公司作为管理人倍感责任重大,将尽团队所能,管理好基金后续的投资交易。

显然,进入2022年,过去几年高速发展的量化私募正迎来业绩困境,一方面利用市场低效挖掘投资机会的竞争正在加剧,显著降低了回报;另一方面,市场意外的下跌也让机器算法措手不及,尤其是在策略同质化的情况下,业绩压力加大。

据了解,当前不少百亿量化旗下的指数增强策略产品年内浮亏超过5%,部分甚至超过10%。如2月11日晚间,百亿量化私募上海赫富投资更是向投资者和代销机构发出公告,称旗下赫富灵活对冲九号A期私募证券投资基金在2月10日的单位净值为0.8774元,已低于预警线0.88元,触及预警。

从这一角度来看,2022年对量化产品的投资也需要做一定的择时,当指数跌出安全边际或跌到长期均线时,投资者可以适度参与指数增强产品。同时,一般当市场恢复信心,并存在一定动能时,相关量化策略表现会更好,因为往往这些策略赚取的就是投资者情绪面上追涨的钱。

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:财联社 – 要闻