中金公司认为市场正处于政策发力期,“情绪底”渐近,而全球来看,当前中国增长“内上外下”、政策“内松外紧”,叠加海外地缘政治风险,估值也调整至合理水平,中国市场的性价比在全球来看较为突出,中金认为对于中国市场不必过度悲观。我们建议未来3-6个月关注如下主线:

1) 政策边际变化或发力潜在有支持的领域,包括新老基建相关板块。

2) 年初至今调整较多的制造成长板块,如新能源及科技硬件半导体等。

3) 大宗商品供应风险再起。

2022年3月行业配置策略主线: “情绪底”渐近,风格更平衡

配置表现

上期(2月1日~2月25日),我们建议超配的行业等权指数下跌1.6%,跑输基准(沪深300指数)1.8ppt,低配行业等权指数上涨9.4%,跑赢基准9.6ppt;中金行业配置精选组合下跌3.9%,跑输基准4.1ppt。截止2月25日,我们超配的行业等权指数距离2013年框架建立以来上涨204.2%,低配行业等权指数下跌15.8%,同期沪深300涨幅84.5%;中金行业配置精选组合2021年3月15日成立以来相对沪深300指数的超额收益约25.5ppt。

配置主线:“情绪底”渐近,风格更平衡。

尽管仍然有地缘政治事件、主要发达国家货币政策收紧预期、疫情等因素影响,但A股市场在春节后逐步企稳,成交量也从8000亿元左右近期回升至万亿元左右。我们建议关注如下中观环境的变化:

1) “政策底”已确认,“情绪底”渐近。在2021年12月的政治局会议确认“稳增长”基调之后的近三个月来,相关货币、财政及结构性政策逐步落地,投资者对于政策支持和经济增长的信心也有所修复,A股市场在春节前经历了较为明显的调整,尤其是偏成长风格受到了明显压制,2月以后逐步修复。我们认为中国市场可能在去年年底到今年上半年依次经历“政策底、情绪底、增长底”,目前政策底已经相对明确,1月超预期的信贷社融数据进一步确认了“政策底”,“情绪底”可能在二季度中左右,如果地缘、疫情等不再继续超预期,可能会逐步确认,后续随着稳增长政策逐步落地,“增长底”可能在一季度到二季度左右逐步出现。

2) 新阶段、新挑战、新结构下,“稳增长”显现不同特征。“稳增长”举措仍是市场关注点之一,伴随两会临近,关注度有望进一步提升。疫情冲击、房地产长效机制引入及潜在的长周期调整、中外政策周期反向可能是本轮“稳增长”面临的突出特征。与过去的几轮“稳增长”有所不同的是,本轮政策可能更多注重保障性租赁住房等结构性政策,支持房地产市场良性循环;“基建抓手”方面更加“新老并重”,包括东数西算在内的相关“新基建”主题可能受到阶段性关注;同时,对于实体经济方面,政策支持也格外注意对于中下游行业特别是第三产业的支持。

3) 地缘政治冲突下重新考量全球供应风险。俄乌局势升级扰动全球资产价格。短期内,我们认为事件对于全球资产的影响主要体现在不确定性的抬升,避险情绪下风险资产可能承压,对A股市场的影响近期有所体现,未来仍需持续关注。中期维度,我们提示投资者关注俄乌局势升级对于上游资源品和部分相关产业可能带来的影响,主要包括a)能源大宗商品,如原油、燃气等,可能的制裁或相应的反制裁带来的供应风险,及其对于中下游行业可能的传导;b)部分有色金属和专用原料的供应风险,例如半导体行业常用的惰性气体等;c)部分农产品可能的供给影响。此外,区域风险的抬升可能使得包括中国在内的全球主要国家更为关注产业链的安全性、稳定性。

配置建议

我们认为市场正处于政策发力期,“情绪底”渐近,而全球来看,当前中国增长“内上外下”、政策“内松外紧”,叠加海外地缘政治风险,估值也调整至合理水平,中国市场的性价比在全球来看较为突出,我们认为对于中国市场不必过度悲观。我们建议未来3-6个月关注如下主线:

1) 政策边际变化或发力潜在有支持的领域,除了传统基建、地产稳需求相关产业链等,也包括在经济转型、地产受限下“新基建”带来的投资机会,包括数字经济、碳中和等主题相关的计算机、通信、电网和新能源等。

2) 年初至今调整较多的制造成长板块,如新能源及科技硬件半导体等,经历前期调整后,风险已经有所释放,逐步在进入“逢低吸纳”的阶段;“稳增长”板块波动加大,但后续可能仍有表现空间。市场风格相比前期“稳增长”明确跑赢,有可能逐步向相对均衡的阶段过渡。

3) 大宗商品供应风险再起,关注潜在的上游资源型行业的盈利重估及中下游行业的利润空间挤压风险。

3月行业配置主要调整

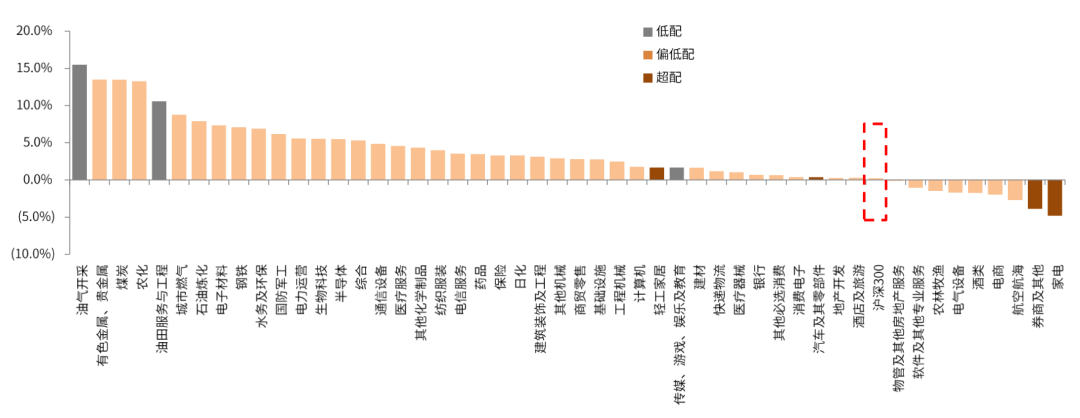

上调油气开采、油田服务与工程、有色金属、快递物流、电气设备、半导体、餐饮、国防军工;下调工程机械、其他机械、汽车零部件、家电、轻工家居、酒店及旅游、其他必选消费、医疗服务、药品。

3月行业配置结论

超配电气设备、半导体、有色金属、交通运输、证券及其他;低配工程机械、传媒游戏娱乐及教育、酒店及旅游、药品。

图表:2022年2月期行业表现

资料来源:Factset,Wind,中金公司研究部 (数据截至2022年2月28日)

图表:中金超配行业等权指数自2013年以来上涨204.2%,2021年3月15日月度频率调整来上涨1.9%

资料来源:Factset,Wind,中金公司研究部 (数据截至2022年2月28日)

图表:超配行业和低配行业累计收益差自2013年以来达到219.9%

资料来源:Factset,Wind,中金公司研究部 (数据截至2022年2月28日)

图表:中金A股行业配置精选组合成立(2021年3月15日)至今超额收益25.5%

资料来源:Factset,Wind,中金公司研究部 (数据截至2022年2月28日)

图表:中金A股行业配置3月观点变化

资料来源:中金公司研究部

图表:中金A股行业配置3月观点及细分小项

资料来源:Factset,Wind,中金公司研究部 (数据截至2022年2月28日)

图表:A股各板块基本面情况

资料来源:Factset,Wind,中金公司研究部 (数据截至2022年2月28日,采用一致预期)

细分行业动态

石油石化:地缘政治冲突带来明显风险溢价

近期在俄乌局势升级导致避险情绪升温,全球油价快速上行。尽管从历史经验上看,由地缘政治因素带来的风险多为脉冲式,且持续性可能较差,但伴随着冲突升级,由价格上行中风险溢价的推动因素可能逐渐由供应风险接力,一方面地缘争端可能直接影响俄乌两国的原油供应,另一方面西方国家的制裁也有可能导致供应受损,根据中金大宗组测算,如果俄罗斯石油供应受损200万桶/天以上,全年油价可能面临超过30美元/桶的溢价,而且这种影响可能是持续性的库存考验,即使后期释放spr或者新供应。考虑到这些因素,我们上调油气开采、油田服务行业低配配置建议至标配并维持石油炼化偏低配配置建议。

图表:油气开采行业财务数据

资料来源:Factset, Wind,中金公司研究部

图表:油田服务与工程行业财务数据

资料来源:Factset, Wind,中金公司研究部

图表:石油炼化行业财务数据

资料来源:Factset, Wind,中金公司研究部

图表:油气开采行业A/H股表现

资料来源:Factset, Wind,中金公司研究部

图表:油田服务与工程行业A/H股表现

资料来源:Factset, Wind,中金公司研究部

图表:石油炼化行业A/H股表现

资料来源:Factset, Wind,中金公司研究部

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:财联社 – 要闻