财联社(上海,记者 刘超凤)讯,近两年,医药生物企业IPO井喷式爆发。财联社记者统计了2020年、2021年医药生物类企业内地上市情况,根据WIND数据,这两年共有107家医药生物企业上市,超过此前五年之和,累计募集资金1427亿元。这107家医药生物企业的平均募集资金为13.4亿元,平均承销保荐费用7735万元,平均费率7.63%。

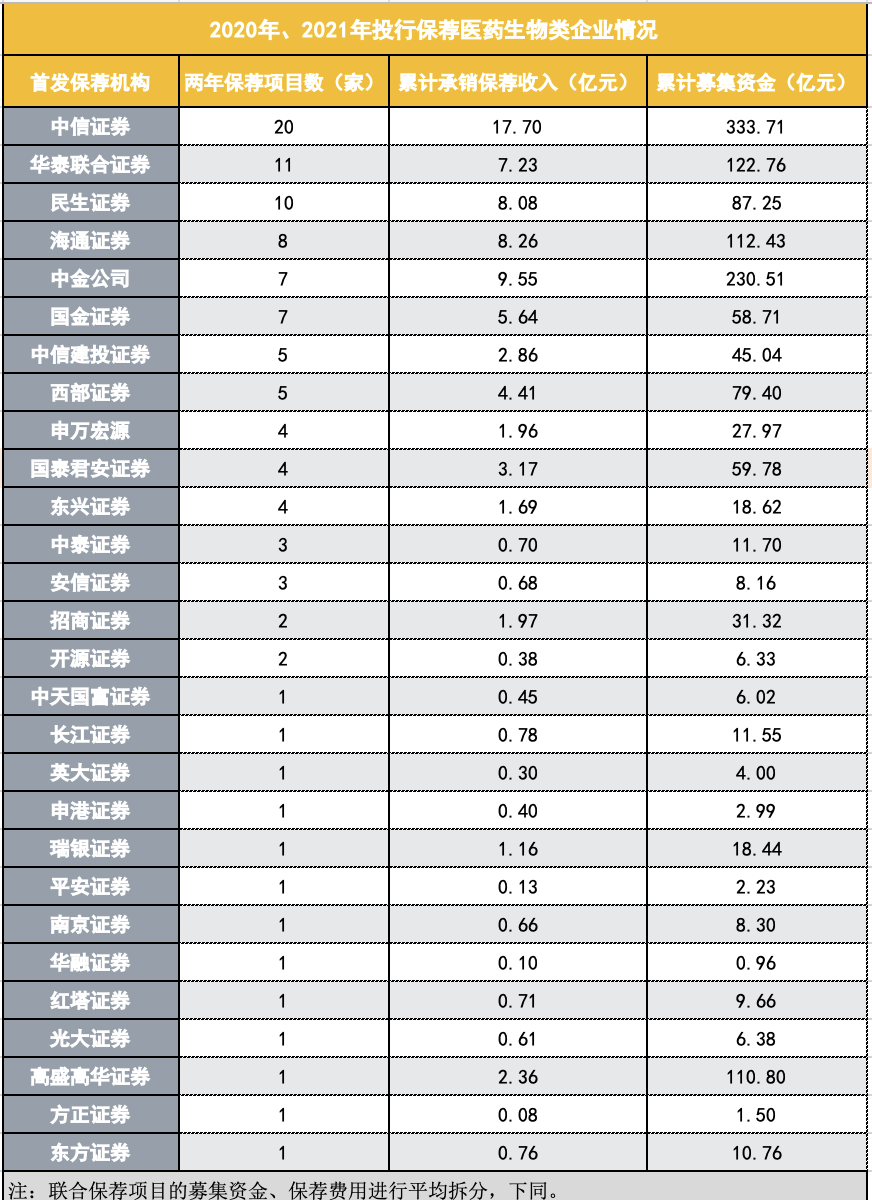

投行方面,这两年中信证券在保荐项目数(20家)、保荐收入(17.7亿元)、募集资金(333.71亿元)方面稳居行业第一。华泰联合证券、民生证券均保荐了超过10个项目。中金公司两年落地7个项目,但承销保荐收入(9.55亿元)、累计募集资金(230.51亿元)仅次于中信证券。

这两年仅六家投行的医药生物IPO收入超过5亿,分别是中信证券、中金公司、海通证券、民生证券、华泰联合证券、国金证券。

财联社记者调研了五家头部投行,分别对负责人及高管进行了采访,他们表示,这两年医药生物IPO上市热,主要受益于注册制改革,允许未盈利企业上市,以及国家产业政策的大力扶持,居民健康意识和市场需求的增长,投资者对热门赛道的追捧等因素。目前对科创板第五套标准上市的企业仍比较谨慎。

上市板方面,科创板最受青睐,这两年累计65家医药类企业上市。相较于创业板,科创板具有未盈利企业可上市、审核节奏较快、机构投资者较多、市盈率倍数较高等特点。由于北交所的包容性和灵活的转板机制,也吸引了不少医药医疗企业选择在新三板挂牌,再转板上市。一些业绩规模3000万至5000万的医药企业,可能优先考虑北交所。

医药生物IPO热潮

财联社记者观察到,近两年,二级市场掀起医药生物企业“上市潮”。据财联社记者统计,2020年、2021年,分别有47家、60家企业在资本市场首发上市,数量多且集中,两年累计107家,超过过去五年(2015年至2019年)医药生物IPO项目的总和。

从过往数据看,医药生物企业上市项目并不多。2015年至2019年,医药企业上市家数分别为21家、16家、42家、8家、17家,五年累计104家医药生物企业上市。这主要受限于盈利要求、财务规范等多方面因素。

针对医药生物类企业以往上市少的情况,国金证券投行相关负责人对财联社记者表示,医药企业因为其特殊的商业模式和行业特点,在IPO审核过程中存在很多个性问题,他指出了两方面的问题。

一方面,医药企业的药品流通环节经销商众多、规则复杂。证监会在审核相关拟上市公司时,均会对企业财务规范、内部控制等方面予以重点关注,这也是过去几年医药企业IPO被否的主要原因之一,最近几年,随着国家相关制度的改革,包括推行‘两票制’等,医药行业越来越规范透明,审核压力相对降低许多。

另一方面,医药企业研发环节的技术要求较高、周期长且充满不确定性。研发药品即使进入临床阶段,最后仍然研发失败的情况并不鲜见,大量的研发费用只能付诸东流。这些都会对医药企业的盈利性造成较大侵蚀。这对企业盈利能力有一定要求的传统上市板块而言,医药企业上市之路相对会坎坷一些。”

近两年出现上市热,离不开资本市场的重要改革——注册制。目前科创板、创业板先后试点注册制,相比于核准制,注册制的上市条件更为友好,对企业的盈利要求更为宽松,让很多此前无缘上市的企业迎来了更多机会。

比如,科创板允许未盈利企业上市,这些企业股票代码会以“U”为后缀,直到首次实现盈利后才可取消。同时,科创板第五套上市标准主要针对医药生物类企业,要求“预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准……医药行业企业需取得至少一项一类新药二期临床试验批件”。

医药生物企业上市热,也是注册制下IPO的一个缩影。从2020年开始,在政策的高度支持下,大量项目争先涌入资本市场,开展直接融资,投行保荐业务大开闸。甚至有券商高层直言,“那一年,能推的项目尽量都推。”

WIND数据显示,2020年全年累计1240个项目首发上市,2021年更是达到1402家,相比往年翻番。

某TOP10投行副总裁表示,医药生物IPO的爆发,主要是受益于注册制改革。不论是从政策扶持力度,还是居民对医疗的重视和潜在需求来看,医药生物行业都是朝阳行业。

沪上某投行负责人表示,“科创板注册制放开了上市标准,当前亏损的企业也能上市,这说明国家在政策面上对创新药企业的扶持力度比较大。在实践中,监管对科创板第五套标准的企业还是很谨慎的。”

根据WIND数据,适用科创板第五套标准上市的医药类企业确实不算多,截至3月24日,仅有14家,已有2家企业实现盈利并摘U。其中,中信保荐了5家,分别是康希诺、艾力斯、金迪克、迪哲医药、亚虹医药;中金保荐了4家,分别是泽璟制药、百奥泰、神州细胞和君实生物。泽璟制药是全市场适用第5套标准上市的第一家企业。

从资金角度来看,医疗健康行业对资金需求大,投资者也逐渐追捧这个热门赛道,双向奔赴。以往,医药生物领域的资金投入大、研发周期长,PE一期资金难以覆盖整个周期。而二级市场的改革,无疑缩短了医药企业的上市周期,缩短了PE基金的投资周期。二级市场的活跃,反过来利好医药生物领域的一级市场投资,使得医药生物板块的投资更加活跃。

随着全面注册制的落地,将有更多企业选择上市。中银证券表示,预计全面注册制改革提速,有望于2022年落地,不仅为券商投行业务和直投跟投业务直接带来增量,股票市场扩容也有利于提升财富管理业务资产配置的丰富度、提升居民投资活跃度。

医疗IPO哪家强?

WIND数据显示,截至3月24日,今年已有12家医药生物企业首发上市。而在2020年、2021年,共有107家医药生物企业上市,累计募集资金1427亿元。

具体到各家投行,中信证券以绝对优势,在保荐项目数(20家)、保荐收入(17.7亿元)、募集资金(333.71亿元)方面稳居行业第一。

以IPO项目数为例,中信证券近两年承销保荐了20家医药生物企业,占比接近五分之一;华泰联合证券、民生证券均超过10家,承销项目数超过4家的还包括海通证券、中金公司、国金证券、中信建投、西部证券、申万宏源、国泰君安、东兴证券。

中金公司虽然两年仅落地七个项目,但手握一些大项目,承销保荐收入(9.55亿元)、累计募集资金(230.51亿元)仅次于中信证券。中金与高盛高华联合保荐的百济神州,是A股规模最大的医疗IPO,募集资金高达230.51亿元(注:联合保荐项目的募集资金、保荐费用进行平均拆分,下同)。百济神州是国内第一家“美、港、A股”三地上市的创新药企。

这两年,医药生物类IPO项目平均募集资金13.4亿元,中位数8.37亿元。其中,募资资金最少的是生物谷,约为9582万元,从新三板精选层平移至北交所交易,是北交所云南第一股,由华融证券保荐主承。

承销保荐收入方面,这两年仅六家投行的医药生物IPO收入超过5亿,分别是中信证券、中金公司、海通证券、民生证券、华泰联合证券、国金证券。

另有8家投行收入在1亿至5亿之间,分别为西部证券、国泰君安、中信建投、招商证券、申万宏源、东兴证券、瑞银证券、高盛高华证券。

平均每单承销保荐费七千万

经财联社记者统计,近两年的医药生物类IPO项目中,每单的平均承销保荐费用为7735万元,中位值为6143万元。其中,单笔费用最高的是百济神州(4.72亿元);最低的是鹿得医疗(776万元),由方正证券保荐。

不同上市板块的募资额和承销费有一定差异。其中,科创板、创业板的平均承销保荐费用均超过8000万,平均募资额也超过10亿。而北交所的平均承销保荐费仅1513万,平均募资2.23亿。从中位数来看,科创板承销保荐费用6837万元,创业板4717万元,北交所1570万元;科创板募资中位数为10.92亿元,创业板6.39亿元,北交所2.35亿元。

费率方面,近两年,107单医药IPO的平均承销保荐费率是7.63%,中位数为7.08%。从上市板来说,创业板的平均承销保荐费率接近9%,沪深主板超过8%,科创板、北交所费率均为7%。

其中费率最高的是兰卫医学,费率为20.89%,募集资金2亿元,首发承销保荐费用为4187万元;费率最低是国邦医药,费率为2.07%,募集资金27亿元,首发承销保荐费用5660万元,由国泰君安保荐。

前述投行副总裁表示,“保荐费率方面,传统企业的承销费率低,比如化工;而医药生物、高新信息技术企业的承销费率相对不低。不论大小项目,投行每单项目完成的工作量是一样多的。一些融资规模大的项目,相对费率偏低,但保荐收入相对偏高。”

发行人最看重成功案例

这位副总裁还表示,“发行人最看重能否上市,而不是性价比。因此,发行人在挑选投行时,更看重投行是否有细分市场的成功案例、案例数量、业绩以及投行口碑等等。”

沪上某投行负责人也持同样观点,“企业IPO时挑选投行的标准一般包括:投行品牌和过往业绩;承做项目团队的过往项目经验和专业背景;投行所在公司能提供的联动服务,如研究所支持、资本市场部发行能力、投资跟进等等。”

不少投行人士表示过,企业家之间可能是朋友,一家企业成功IPO后,很自然地会把自己的投行推荐出去,因此投行非常看重成功案例和口碑。

从过往成功案例的挑选标准来看,投行需要快布局、快盈利,尽快形成先发优势。而据业内人士透露,目前投行之间的竞争非常激烈,“头部投行之间也如此。”

据财联社记者观察,仅医药生物类IPO项目,截至目前,中信证券、中金公司、海通证券、华泰联合证券保荐上科创板的项目居多,民生证券、国金证券在科创板和创业板保荐上平分秋色。

细分行业上,医疗器械类IPO企业最多,保荐机构主要有华泰联合证券、中信证券、海通证券、国泰君安、申万宏源、民生证券、西部证券;生物制品项目的保荐机构主要有中信证券、中金公司;化学制剂项目主要有中信证券、民生证券、国金证券、西部证券。

上市板块的选择

板块方面,这两年医药生物企业扎堆上市科创板、创业板,科创板更是最优选,两年累计65家企业上市;创业板仅23家,沪深主板10家,北交所10家。

科创板、创业板均试点注册制,但在审核节奏等方面仍存在差异。某资深投行人士表示,“相较于创业板,目前科创板在审家数相对较少,审核节奏较快;由于准入门槛的区别,科创板机构投资者相较于创业板更多;由于板块定位,机构投资者中很多大基金均在科创板持有一定比例的仓位。发行市盈率方面,创业板最大比例的市盈率倍数位于20-30倍之间,而科创板位于30-50倍之间。”

就医药生物企业而言,不同板块定位决定了其适合不同类型和发展阶段的公司。国金证券投行负责人表示,科创板主要面向具备“硬科技”属性的生物制品、高端化学药、高端医疗设备与器械及相关服务的企业;具备一定利润规模的成长型医疗器械、仿制药等公司,建议优先选择创业板;而北交所,则是为处于发展前期、投入较大的创新医药公司提供了新的融资渠道,同时,处于发展早期、利润规模较小的医药生物公司建议优先选择北交所。

中金公司投资银行部医疗医药组执行负责人郭榕榕对财联社记者表示,“科创板一般适合自主研发能力较强的成熟企业,比如创新药企业具有自主研发的产品管线和技术平台,在国际国内具备领先优势,最好产品进入临床后期阶段或具备较强的上市确定性等等。从上市标准来看,创业板对企业的稳定收入和利润有一定要求,较为适合稳定增长、盈利较好的企业。北交所更具有包容性,暂未盈利的创新型企业或者已经盈利增长的稳健型企业都可以上市;而且,北交所灵活的转板机制也是医药医疗企业上市地选择的重要因素。”

前述沪上投行负责人表示,“我们最近接触的未盈利创新药企业,会考虑科创板或北交所。科创板一般是对未盈利创新药企业一事一议,看研发产品管线进度、是否有成功市场化的可能,所以有的企业会觉得北交所的确定性较高。从去年九月开始港交所发行越来越困难,因此大家对港交所也变得慎重了。一些业绩规模3000万至5000万的医药企业,会优先考虑北交所。”

郭榕榕也表示,北交所的包容性和灵活的转板机制,吸引了不少医药医疗企业选择在新三板挂牌,在新三板挂牌满一年且进入创新层后可以申请在北交所上市,之后也可以转板至其他交易所。相信未来,随着更多企业的上市,北交所的活跃性和企业估值水平均会有明显提升。

除了A股之外,有的企业也会选择境外上市。前述沪上投行负责人表示,“有几个研发管线、尚未盈利甚至尚未创收的企业中,大部分会前往香港或者海外上市。”

郭榕榕对此表示,“对于红筹结构的境外企业,当公司产品仍处于临床阶段时,由于多数企业不满足科创板对红筹企业的上市要求(没有收入的企业需要满足上市市值达到100亿元),往往会把香港作为第一上市地。随着公司的发展和成熟,未来会考虑境内外多地上市。另外,如果出于境外资金的需求、境外投资人的偏好,企业也可能选择在港交所上市。”

2021年医疗医药行业港股IPO方面,中金公司参与数量在整体医疗企业中排名第一(含外资券商)。2021年,医疗医药行业完成港股IPO34单,累计融资101.09亿美元。其中,中金公司参与21单项目,累计融资规模68.76亿美元,占当年募集资金总额的68.76%。

目前医药项目并不愁卖

对于投行而言,近来一直强调自身的估值定价能力和销售能力。据前述投行副总裁表示,“相比于传统行业,其实医药行业的估值相对不低。目前来看,IPO项目并不愁卖,头部项目可能更受欢迎,卖的也多;其他项目也不太担心销售问题。当然,投行将会越来越重视定价和销售,未来随着破发越来越普遍,销售能力会成为投行的关键能力之一。”

郭榕榕也表示,对于尚未实现盈利的创新药企业,不适用PE估值法进行估值,往往采用DCF自由现金流贴现法。需要评估临床阶段产品管线的预期价值,考量因素包括产品所属的市场空间、竞争格局、临床试验阶段、临床数据优劣势等,除了产品层面,还要看企业整体的技术平台价值。

整体来说,医药生物领域未来仍有很大的发展机会。国金证券投行负责人表示,“尽管因为集采等政策影响,医药股在二级市场受挫,但医药企业,尤其拥有是创新技术的医药企业仍旧是一级、二级市场的焦点。”

医药行业的发展机会主要体现在三方面。第一,医药领域本身的“刚需”特性,在突破性技术的研发、国产替代等方面医药领域仍有长足的发展空间;第二,新冠疫情蔓延全球的背景下,医药生物领域备受资本关注,处于较为明显的景气周期;第三,注册制改革以来科创板、创业板、北交所多样化的上市标准,大大增强了初创及未盈利医药企业的上市预期,带动了更多资本和资源投入医药行业。

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:财联社 – 要闻