财联社(上海,编辑 胡家荣)讯,腾讯控股(00700.HK)日前公布2021年度业绩,曾一度引发市场关注。为此中泰证券今日发表研报,其中营收、利润增长放缓,单季利润表现欠佳,此外数字经济成为业绩增长新动力。

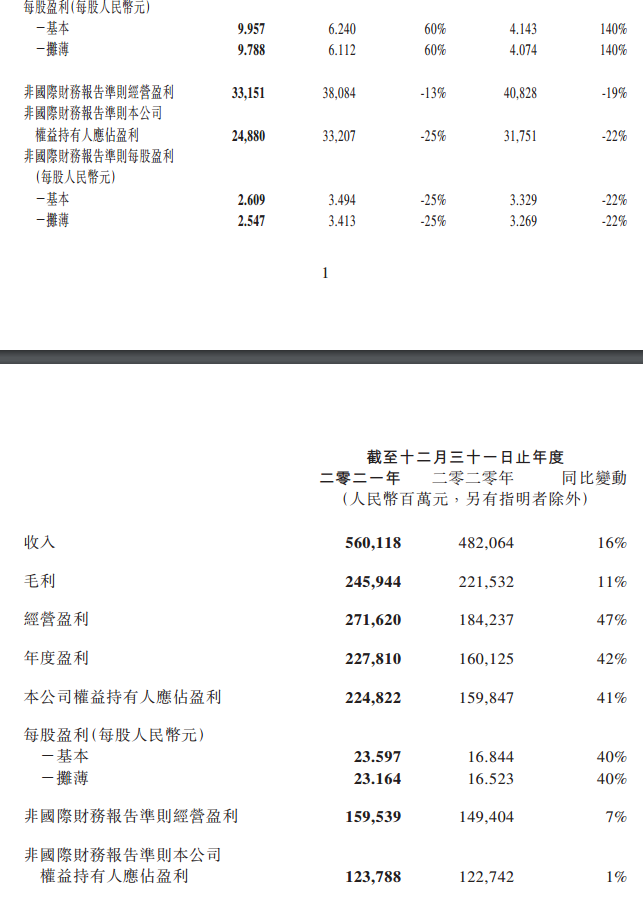

根据腾讯控股2021年报,公司2021年实现营业收入5601.2亿元,同比增长16.2%,相较2020年增速减少11.6pcts;归母净利润2,248.22亿元,同比增加40.65%;non-IFRS归母净利润 1,237.88亿元,同比增加0.8%,相较2020年增速减少29.3pcts。

中泰指出,短期来看,腾讯2021年受宏观经济影响,营收和净利润增速放缓。但从长期来看,腾讯正在积极迈向更健康可持续的模式,随着对新政策环境的适应、海外市场的开拓以及可持续的战略聚焦,腾讯的利润空间长期仍然可观。

广告业务承压 游戏收入增速下滑

从业务收入来看,广告业务承压,游戏收入增速明显下滑,国际市场成为游戏新增长点。受宏观经济影响,腾讯广告业务承压,2021年网络广告收入为886.66亿元,同比增速由2020年的20%下滑至8%。

随着腾讯适应新环境及进一步升级广告解决方案,预期广告业务可于2022年后期恢复增长;游戏收入也出现增速明显下滑,由2020年的36%下滑至12%,本土市场游戏收入仅增长6%至1,288亿元,部分被《DnF》及《和平精英》的收入减少所抵销。

另外受防沉迷政策影响,网络游戏中未成年人收入流水进一步下降。2021Q4,未成年人总时长同比减少88%,占本土市场游戏总时长的0.9%。未成年人总流水同比减少73%,占本土市场游戏总流水的1.5%。预期未成年人保护措施的影响将于2022年下半年全面消化。

更为值得关注的是,数字经济成为公司新增长引擎,2021Q4金融科技与企业服务收入为营收贡献最大的业务板块。

2021Q4金融科技与企业服务板块营业收入同比增长25%,达到479.58亿元,首次超越网络游戏收入成为腾讯营业收入贡献最大的业务板块,占比33%。2021Q4网络游戏、社交网络、网络广告在总营收中的占比分别为30%、20%、15%。腾讯近年来加大投入数字新基建,并在政务、金融、教育等领域形成产业数字化方案,助力各行各业降本增效。

虽然2021年腾讯业绩表现不佳,但中泰仍看好腾讯,并预计公司2022-2024年营业总收入分别为6432.54、7296.50、8121.08亿元,对应归母净利润分别为1707.19、1895.06、2063.30亿元。

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:财联社 – 要闻