广发证券发布研报,借鉴2020疫情,报告本轮疫情以后哪些行业将迎来配置良机。

1、策略:迎接“疫后修复”的拐点。

2020年新冠疫情以来,每一轮国内疫情扩散至有效控制之后,“疫情受损链”均存在阶段性上涨及超额收益,本轮“疫后修复”行情大概率不会缺席。2022年较历史几轮国内疫情冲击相比,已是20年3月以来最严峻水平,疫情冲击更深、供给侧出清更深、供应链从停摆到逐步恢复、地产稳增长有望发力、后续防控半径逐步缩小,建议关注“疫情受损链”的消费复苏机遇,推荐配置防疫半径缩小受益的社服/零售、及地产to-c链的可选消费如家电。

2、食品饮料:疫情对大众品和白酒均有不同程度影响,疫后板块估值将有所修复。大众品,餐饮渠道受阻,期待疫后恢复,重点推荐调味品、乳制品、速冻食品,建议关注其他食品板块。白酒首推区域次高端,其次推荐高端。

3、商业与服务业:疫后复苏的确定性受益板块。餐饮-同店销售有望快速回升,盈利弹性大;酒店-头部集团经营修复能力显著,逆势扩张加速连锁化;免税-疫情反复拖累业绩,龙头长期成长稳健;旅游-境内旅游恢复优先,关注具有外延扩张能力的公司;电商:与经济周期同步,仍是效率更高的零售业态;美妆/珠宝:寻找能穿越周期的强心智品牌。

4、家电:3月疫情打断缓慢复苏,期待疫后零售改善。白电:促消费政策陆续落地,终端提价龙头盈利修复中;小家电:阶段性需求透支,新兴赛道关注智能微投;厨电:地产政策有望边际放松,集成灶景气度较好。

5、汽车行业:道路曲折,前途光明。本轮疫情发酵前,汽车行业22年景气回升问题不大;疫情冲击,商用车影响大于乘用车,复产复工压力测试,积极调整应对疫情冲击,按照行业底部给予低估值的公司具有更好的安全边际和投资的性价比。

6、纺服:时尚运动龙头及羽绒服龙头有望率先复苏跑赢市场。

核心假设风险:疫情反复,全球经济下行超预期,地缘风险超预期。

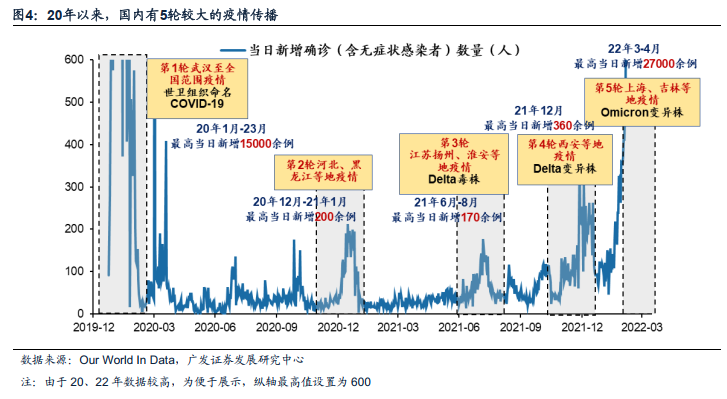

以20年初新冠疫情以来,受到德尔塔、奥密克戎等变异毒株的影响,全国共发生过五轮较大规模的疫情扩散。第一轮为20年1月武汉蔓延开来的全国性疫情,并使得全国封锁,2月新增病例峰值到达15000余例,至3月疫情逐渐缓和;第二轮于20年12月发酵于河北、黑龙江等地的疫情,新增病例于21年1月至峰值200余例,此后逐渐缓和;第三轮是21年6月Delta毒株引致的扬州等地疫情,新增病例于21年8月见顶至170余例,随后回落;第四轮是21年12月Delta毒株引致的西安等地疫情,新增病例于同月迅速攀升至360余例,随后回落;第五轮是本轮上海、吉林等地由Omicron变异株引致的疫情,由于存在大量无症状感染者,全国新增病例于4月10日高增至27000余例,目前已初现拐点。

从市场表现来看,每轮疫情得到控制之后,服务业及可选消费均会迎来阶段性的上涨及超额收益。以历史四轮疫情扩散见顶时点(新增病例人数至峰值)之后,疫情受损链(酒店、餐饮、免税、旅游及景区、航空、一般零售等)均会迎来阶段性的行情,且同步性较强,呈现出一定的贝塔属性,疫情受损链在疫情拐点后迎来“疫后修复”良机。

随着《新型冠状病毒肺炎诊疗方案(试行第九版)》的发布,未来防疫半径有望逐步缩小,科学防疫使消费复苏的确定性进一步抬升。22年3月,国家卫健委发布《新型冠状病毒肺炎诊疗方案(试行第九版)》,提出了更为科学的防疫策略,如优化病例发现和报告程序、对病例实施分类收治、降低出院标准及后续隔离要求等。4月,上海提出了封控区、管控区、防范区分区分类差异化防控的新措施。同时,4月11日起上海、广州等八市开展四周的新冠疫情防控措施优化试点工作,包括放松入境人员、密接人员等的隔离管控措施,进行分区分类差异化防控等。未来科学防控之下,“稳增长”与“动态清零”之间将更易找到相对均衡,消费复苏的确定性较历史进一步抬升。

迎接“疫后修复”的拐点,建议配置当前估值较为合意、受益于防疫半径缩小而景气预期改善的行业:社服(酒店/免税)、零售(互联网电商)、家电、物流。当前来看,PB分位数较低、2022年预测盈利高增的行业主要集中于社服(酒店/免税)、零售(互联网电商)、家电、物流。

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:财联社 – 要闻