财联社5月9日讯,今年以来,A股面临国内疫情冲击,美股加息等因素导致走弱,截至5月6日,上证指数报3001.56点,深成指报2244.97点,均较前期高点出现较大跌幅,市场悲观情绪仍未见好转。对此,中信建投陈果认为,“黄金坑”之后,要逐步转向乐观,耐心磨底,目前全国疫情整体呈持续波动下降趋势,但在中美利差倒挂等情况下,人民币汇率存在调整压力,建议布局疫情改善的快递、食品、建材、酒店、汽零,以及疫情好转后稳增长的基建、地产方向。

以下为报告原文:

我们维持此前:“黄金坑”之后,徐徐图之 的判断。一方面,战略上不能再悲观,要逐步转向乐观;另一方面,市场内外主要矛盾的改善过程很可能存在一定反复,仍需耐心磨底。就当前而言:国内疫情有所好转但仍复杂严峻,稳增长政策和经济复苏落地仍需等待;海外通胀压力不减,美股巨震美债利率上冲,人民币贬值带来压力与挑战。建议投资者保持耐心,宜徐徐图之,以逢低位布局为基本原则。重点关注:(疫后复苏)快递、食品、建材、酒店、汽零,(稳增长)基建/地产,(高景气成长)军工、光伏等方向。

国内疫情好转但仍复杂严峻

防疫政策明确:坚持动态清零防疫思路,因时因势调整防控措施。4月29日,中共中央政治局会议分析研究当前经济形势和经济工作,明确要求:疫情要防住、经济要稳住、发展要安全。防疫情超过稳经济位列第一。全国疫情整体呈持续波动下降趋势,上海疫情稳中向好已进入收窄期,北京新增病例数连续多日处在平台期。

美股巨震美债利率上冲,人民币汇率存调整压力

本周美股市场出现“背靠背”大幅波动,美债利率快速上行。我们认为收水之后,对经济的压力将在未来的1年内逐步显现。对于海外市场,我们继续维持美国通胀有望于二季度见顶的判断,同时二季度也是美联储加息压力最大的时间段。考虑到当前美国经济的强势和通胀的高企,收缩压力或将持续到通胀见顶回落以后,美债利率可能在未来几个月维持高位。历史来看人民币汇率滞后中美利差6个月左右,目前出现较大背离,人民币前期升值主要依靠出口强劲作为支撑。全球复苏经济周期错位,国内基本面叠加近期疫情扰动,短期出口亦有走弱可能,在中美利差倒挂等情况下,人民币汇率存在调整压力,“U型底”仍需耐心。

低位布局疫情复苏与稳增长

若疫情复苏后各行业回归正常经营水平,则我们需要优选的是:1)具有估值弹性;2)具基本面复苏弹性;3)具基本面复苏确定性的品种。

综合考虑,布局疫情改善品种建议关注:快递、食品、建材、酒店、汽零。以及疫情好转后稳增长的基建/地产方向。

风险提示:经济下行超预期、地缘政治风险、疫情反复

一、国内疫情好转但仍复杂严峻

防疫政策明确:坚持动态清零防疫思路,因时因势调整防控措施

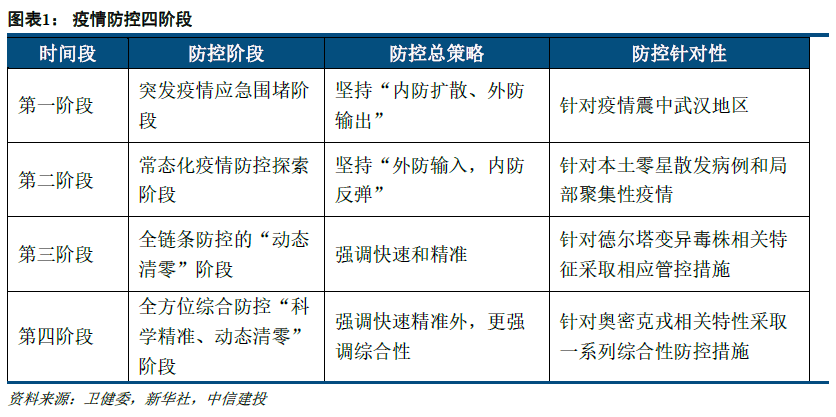

政策层多次强调坚持“动态清零”防疫思路。追求以最低的社会成本,最短的时间内控制住疫情。4月29日,中共中央政治局会议分析研究当前经济形势和经济工作,明确要求:疫情要防住、经济要稳住、发展要安全。强调根据病毒变异和传播的新特点,高效统筹疫情防控和经济社会发展,最大程度保护人民生命安全和身体健康,最大限度减少疫情对经济社会发展的影响。5月5日,中共中央政治局常务委员会召开会议,再次表示坚持人民至上、生命至上,坚持外防输入、内防反弹,坚持动态清零,因时因势不断调整防控措施。

至此,我们可以将2020以来我国的新冠疫情防控大体分为四个阶段。从3月份以来,我们已经进入了第四阶段,也就是全方位综合防控“科学精准、动态清零”阶段。相较于此前的策略,本阶段的防控更强调综合性。将采取一系列综合性措施,包括对传染源的管理、传播途径的快速阻断、保护易感染群等手段,阻断疫情的社会面传播。一定程度上,高效率的尽锐出击能够最小化疫情对经济社会发展的影响。

全国疫情整体呈持续波动下降趋势

跟踪数据显示,自4月中旬以来,全国新增阳性人数已经明显下降,疫情防控形势整体趋稳。“五一”假期期间全国疫情形势总体平稳,5月以来全国日均新增报告感染者近5187余例,较高峰期下降超过80%。不过近日以来全国本土新增阳性人数降幅出现放缓趋势,值得继续观察。

上海疫情稳中向好进入收窄期

上海本轮本土疫情经历了前期的缓慢增长,到暴发增长,高位徘徊,到目前的持续下降,已历时两月有余。我们追踪的闭环管控区新增阳性病例和社会面新增阳性病例数据显示,近期上海市疫情每日新增感染者数持续下降,社会面清零攻坚行动的主要目标即将实现。出院数据也呈现显著高于新增的情况,可见疫情防控压力明显下降,疫情防控形势持续趋稳。上海疫情正稳中向好地进入收窄期。

北京疫情处于平台期

北京新增病例数连续多日呈现平台运行态势,社会面仍有零星散发病例,存在隐匿传染源,疫情传播尚未完全阻断。通过区域核酸检测和密接排查管控,扩散风险有所降低。截至5月7日15时,北京累计报告688例新冠肺炎病毒感染者,涉及15个区。全市共有高风险地区20个,中风险地区34个。

二、美股巨震美债利率上冲,短期汇率仍面临挑战

上海疫情社会面清零在即,疫后复苏或是五月运动战关键

本周美股市场出现“背靠背”大幅波动,美债利率快速上行。5月4日FOMC会议如期加息,鲍威尔偏鸽发言提振美股,三大股指收涨3%左右,2年期美债收益率下行12BP,10年期美债收益率下行4 BP。5月5-6日,随着美国一系列就业数据公布,市场对工资通胀螺旋上升导致滞胀的担忧抬头,开始重新评估美联储货币政策,致使美股出现大幅调整,回吐5月4日全部涨幅,2年期美债收益率上行6BP,10年期美债收益率上行19BP,突破3.1%关口,升至2019年以来最高水平。

美债利率或维持高位震荡,汇率调整压力下“U型底”仍需耐心。我们认为收水之后,对经济的压力将在未来的1年内逐步显现。对于海外市场,我们继续维持美国通胀有望于二季度见顶的判断,同时二季度也是美联储加息压力最大的时间段。考虑到当前美国经济的强势和通胀的高企,收缩压力或将持续到通胀见顶回落以后,美债利率可能在未来几个月维持高位。历史来看人民币汇率滞后中美利差6个月左右,目前出现较大背离,人民币前期升值主要依靠出口强劲作为支撑。全球复苏经济周期错位,国内叠加近期疫情扰动,短期出口也存在走弱可能,在中美利差倒挂等情况下,人民币汇率存在调整压力,“U型底”仍需耐心。

当地时间5月4日,美联储FOMC会议如期加息,鲍威尔偏鸽发言提振美股。美联储宣布加息50BP,符合市场预期。鲍威尔在随后的新闻发布会上表示“在接下来的几次会议上,各加息50个基点是可能的选项,并没有积极地考虑单次加息75个基点的可能性”。会后市场大幅调低了6月加息75BP的可能性,预期美联储全年加息幅度也回落至225BP左右,本次FOMC会议前的预期为300BP左右。当日美股大涨,道琼斯指数、标普500指数、纳斯达克指数分别收涨2.8%、3.0%、3.2%,2年期美债收益率下行12BP,10年期美债收益率下行4BP。

美联储对美国经济仍有信心,并给出了明确的缩表节奏指引。美联储表示虽然一季度GDP数据较弱,但居民消费支出和企业投资仍然强劲,劳动力市场保持稳健。6月美联储将开启缩表,初始缩减规模上限为每个月300亿美元国债+175亿美元MBS债券,随后用3个月的时间提升至每个月600亿美元国债+350亿美元MBS债券。

当地时间5月5-6日,随着美国一系列就业数据公布,市场重新评估美联储货币政策,致使美股出现大幅调整。

5日公布的4月最后一周首申人数为20万人,高于预期值18.2万人和前值18.1万人。当日公布的非农前瞻数据也不容乐观,市场对滞胀的担忧重新抬头,一季度非农企业每小时产量同比下降0.6%(前值+1.9%),一季度非农企业单位劳工成本同比增长7.2%(前值+3.6%)。5日美国三大股指均大幅调整,道琼斯指数、标普500指数、纳斯达克指数分别下跌3.1%、3.6%、5.0%。

6日公布的非农数据好于预期,4月新增非农就业42.8万人,与前值持平,好于预期值39.1万人。但4月劳动参与率出现下滑,从62.4%下滑至62.2%,劳动力市场供应局面仍然偏紧;平均时薪同比保持5%以上的增长,劳动力成本方面压力仍然较大。6日美股继续调整,道琼斯指数、标普500指数、纳斯达克指数分别下跌0.3%、0.6%、1.4%。

面对工资通胀螺旋上升导致滞胀的可能性,美联储内部对货币政策的态度出现了不同声音。当地时间5月6日,里士满联储主席巴尔金表示不排除支持单次加息75BP的可能;圣路易斯联储主席布拉德作为最先提出单次加息75BP可能性的官员,再度重申美联储必须在接下来几个季度加息至3.5%;美联储内部鸽派官员明尼阿波利斯联储主席卡什卡利也表示,利率可能必须高于中性水平,除非推动价格上涨的供应链压力减弱。目前市场对美联储6月加息预期重新回到了75BP,全年加息幅度也重新回到了300BP左右,并且可能在明年年中时候加息至3.5%附近。除此之外,缩表即将开始,对长端利率支撑作用也将逐渐显现。5月5-6日,2年期美债收益率上行6BP,10年期美债收益率上行19BP,突破3.1%关口。

三、低位布局疫情复苏与稳增长

疫情超预期及其对整体经济的冲击是影响4月行业景气的核心矛盾,需求下行的压力正在逐步显现,这点也是区别于3月(主导景气变化的为生产端供给端驱动的“稳增长”预期)的最大不同。疫情冲击下,近期周期品价格大幅下行,消费尤其是可选消费复苏延迟,高端制造供应链受到一定扰动,地产需求进一步低迷。参照2020年,后续行业基本面的复苏将围绕疫情为主线展开,分子端,5月大概率仍将演绎疫情受损与修复的交易逻辑。

此前我们在报告中详细梳理了疫情改善后具复苏弹性的板块:白酒、啤酒、食品、医疗服务/医美、出行链(旅游景区/免税/酒店)、汽车链(整车、汽零、动力电池)、煤炭/建材、快递、航空、航运。进一步地,从基本面弹性及估值弹性综合考虑进行选择,参考下图(横轴代表3月疫情爆发以来各行业盈利预测的调整幅度,一定程度上可以代表疫情受损情况;纵轴代表行业五年PB估值分位;气泡大小代表22年个行业的盈利预测同比值),若疫情复苏后各行业回归正常经营水平,则我们需要优选的是:1)具有估值弹性;2)具基本面复苏弹性;3)具基本面复苏确定性的品种。综合考虑,布局疫情改善品种建议关注:快递、食品、建材、酒店、汽零。以及疫情好转后稳增长的基建/地产方向。

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:财联社 – 要闻