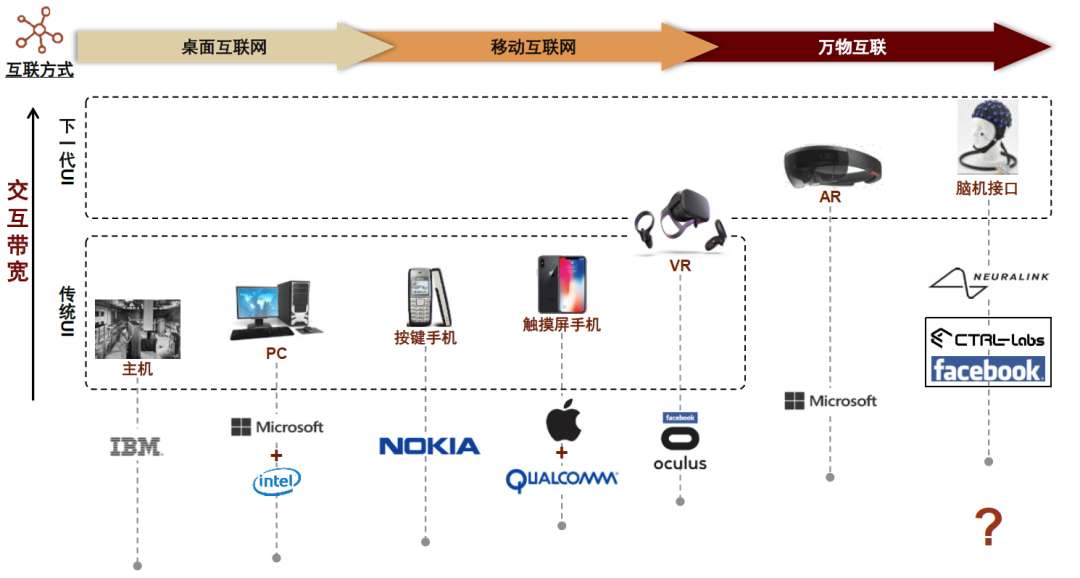

财联社6月8日讯,中金公司认为,终端创新趋势下,ARVR有望成为虚拟世界的硬件入口,甚至下一代移动算力平台。用户体验优化作为核心需求推动ARVR硬件持续升级迭代。展望未来,认为:1)VR出货拐点已至,微创新提升用户体验;2)AR光学方案仍存在技术路径差异及核心技术生产瓶颈突破。看好头部品牌厂商以及相关核心技术公司在技术创新过程中迎来新的发展机遇。

以下为报告内容:

投资概要

VR/AR有望成为下一代移动硬件终端。VR是虚拟现实,即利用电脑模拟生成3D虚拟世界并提供使用者近似真实的感官模拟;AR是增强现实,即利用电脑模拟将真实环境与虚拟物体叠加到同一画面或空间同时存在。我们认为,元宇宙热潮之下,VR/AR作为虚拟世界的入口,有望成为下一代移动硬件终端;而VR/AR硬件的持续升级迭代有望为头部品牌厂商以及相关核心技术公司带来新的发展机遇。

近眼显示技术价值量可观,是科技巨头的重点布局领域。由于近眼显示技术对VR/AR硬件的产品性能及用户体验起决定性作用,因此光学和显示是VR/AR的核心零部件,价值量占比较高。我们认为:1)VR近眼显示技术的趋势为折叠光路+Micro OLED;2)AR近眼显示技术的趋势为光波导+Micro LED。展望未来,伴随着科技巨头加速入场布局光学+显示环节,我们认为近眼显示技术有望实现突破,落地速度或将超出市场预期。

图表1:VR/AR有望成为下一代移动硬件终端

资料来源:万得资讯,中金公司研究部

图表2:VR/AR底层技术成熟度矩阵图

资料来源:亿欧智库,中金公司研究部

VR:时代已至,硬件仍有边际改善空间

VR硬件出货量突破千万拐点,未来有望围绕提升用户体验持续更新迭代。据IDC数据显示,2021年全球VR出货量为1,095万台,突破年出货量千万台的行业重要拐点;预计2022年全球VR头显出货量有望达到1,573万台,同比增长43.6%。同时,据立鼎研究院数据显示,VR头显设备光学+屏幕部分价值量占比约40%。整体来看,我们建议着重关注价值量较高的近眼显示技术方案(光学+显示),以及提升用户体验的交互方案的增量机会。

图表3:全球VR/AR硬件设备出货量

资料来源:IDC,中金公司研究部

图表4:VR硬件成本占比

资料来源:立鼎产业研究院,中金公司研究部

光学:光学器件不断升级,折叠光路为未来升级趋势

VR硬件轻薄化助推光学器件不断升级。由于传统透镜存在小焦距和薄镜片的矛盾,因而采用传统透镜的VR设备受制于体积和重量,不利于用户长时间佩戴。为实现VR硬件轻薄化,目前VR设备普遍采用菲涅尔透镜方案,并向折叠光路方案持续升级突破。

图表5:VR光学方案总结一览

资料来源:VR陀螺,中金公司研究部

目前主流方案:菲涅尔透镜(Fresnel lenses)

菲涅尔透镜实现镜片的轻量化,有效压缩VR头显设备厚度。菲涅尔透镜(Fresnel lenses),又名螺纹透镜。其原理就是在设计时保留表面的弯曲度,去掉直线传播的部分,从而拿掉尽可能多的光学材料。因此菲涅尔透镜能够在保留常规透镜光学特征的同时,大幅压缩镜片厚度,实现镜片的轻量化。也就是说,等焦距情况下,菲涅尔透镜较非球面透镜能够实现更轻的重量和更薄的厚度。此外,菲涅尔透镜的制造工艺较为成熟,生产成本较常规透镜更低。

图表6:菲涅尔透镜正视图&侧视图

资料来源:Edmudoptics,中金公司研究部

图表7:等效的非球面透镜和菲涅尔透镜

资料来源:Edmudoptics,中金公司研究部

未来发展趋势:折叠光路(Pancake lenses)

超短焦光学帮助VR头显设备实现“瘦身”,是VR头显光学方案的主要发展方向。超短焦光学按照视场角的大小可划分为自由曲面和基于反射偏振的折叠光路技术两种方案:自由曲面透镜加工工艺复杂、成本更高、应用条件更为苛刻,难以量产;而折叠光路技术(Pancake lenses)量产潜力较大,目前是超短焦光学的主要解决方案。其原理是图像源进入半透半反功能的镜片之后,光线在镜片、相位延迟片以及反射式偏振片之间多次折返,最终从反射式偏振片射出。也就是说,该方案通过折叠式光学元件使光线在更窄的空间穿越同样的距离,将原本光路“折叠”,从而实现光学镜头和显示屏之间空间的压缩,显著缩小VR头显体积。我们认为折叠光路技术有望推动超薄VR产品的发展。

图表8:折叠光路原理图

资料来源:3M,中金公司研究部

图表9:菲涅尔透镜和Pancake方案的对比

资料来源:Oculus,中金公司研究部

折叠光路技术的成熟应用有望带来VR设备里程碑式的体验提升。

► 特点#1:折叠光路实现分辨率与视场角突破。据Semiconductor engineering数据显示,用户双眼视场角超200°。而目前市场的主流VR头显设备选用菲涅尔透镜方案,视场角平均在90-110°区间,用户的沉浸体验受限。据Oculus首席科学家表述,菲涅尔透镜的理论上限为单眼4K分辨率和FOV 140°,而折叠光路技术有望实现视网膜分辨率和FOV 220°。因此,我们认为,折叠光路技术的成熟有望进一步提升VR设备的整体体验。

图表10:双眼视场角范围

资料来源:Semiconductor engineering,中金公司研究部

图表11:菲涅尔透镜(左)与折叠光路(右)

资料来源:Oculus,中金公司研究部

► 特点#2:折叠光路实现头显设备轻薄化。对比市面上的主流VR头显产品,HTC Vive Pro 2和Oculus Quest 2采用菲涅尔透镜方案,重量为785/503g,厚度为73.5/80.1mm;而Huawei VR Glass和Arpara VR采用折叠光路方案,重量为166/200g,厚度为26.6/30.0mm。搭载折叠光路方案的VR头显设备重量和厚度显著低于搭载菲涅尔透镜方案的产品。因此我们认为,折叠光路技术的成熟将会显著改善VR头显的佩戴舒适度。

图表12:搭配菲涅尔透镜方案和Pancake方案的头显重量对比

资料来源:各公司官网,VR compare,中金公司研究部

图表13:搭配菲涅尔透镜方案和Pancake方案的头显厚度对比

资料来源:各公司官网,VR compare,中金公司研究部

基于反射偏振的折叠光路技术分为两片式和多片式。其中,两片式折叠光路技术生产路线较为成熟,成本可控且成像效果较好,是目前短焦光学方案的主流选择;多片式折返方案利用硅基微显示屏以及更多的镜片堆叠来设计光路。由于相比两片式折返方案在结构上更加紧凑,因而光学模组体积更小,但是多片式折返方案采用光学镜片更多,导致组装及镀膜难度更大,较难量产。目前仅有华为VR Glass采用三片式折叠光路技术,其光学模组由三片光学镜片和多层光学薄膜组成,将显示部分厚度控制在了26.6mm。

图表14:两片式折叠光路

资料来源:艾邦网,中金公司研究部

图表15:三片式折叠光路

资料来源:艾邦网,中金公司研究部

虽然目前折叠光路技术方案已初步商用,但仍存在较多技术难点:

► 难点#1:光学效率低,对显示屏幕亮度要求高。据Meta数据显示,折叠光路技术光学效率仅为25%,因此需要搭配高亮度屏幕,例如Micro OLED/Micro LED,以改善折叠光路方案的效果。我们认为,显示技术的持续迭代将有望加速折叠光路技术的商用进展。

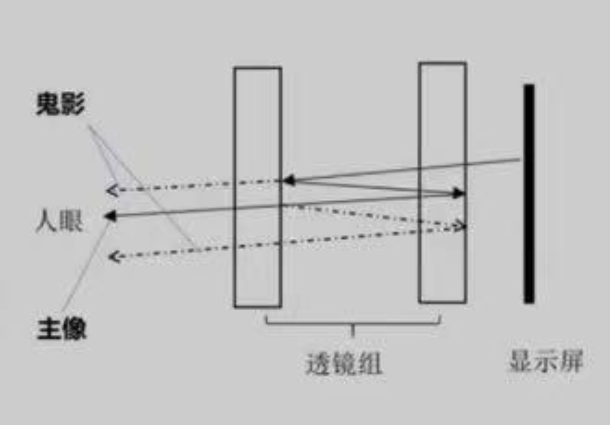

► 难点#2:技术门槛高,易出现鬼影影响用户体验。折叠光路技术所采用的半透半反镜片会在折返过程中产生鬼影,需采用偏振膜维持准确的偏振态消除影响,否则鬼影会降低画面对比度,影响用户体验。但是偏振膜在材料、耐热性、精密加工等方面的技术门槛较高。

► 难点#3:精度要求高,轻薄与广视角难以兼得。折叠光路技术对精度要求较高,需考虑注塑精度、杂散光、光轴对准调焦、脏污等问题。同时,受限于材料、镀膜、贴合组装等技术难点,轻薄与显示效果难以兼顾。现有搭载折叠光路技术的VR产品显示效果已实现或超越搭载菲涅尔透镜的VR产品,但是实际视场角效果距离理论上限(220°)仍有较大差距,厂商工艺待进一步优化改善。

图表16:折叠光路光学效率仅为25%

资料来源:Meta官网,中金公司研究部

图表17:鬼影降低画面对比度

资料来源:Micro Display,中金公司研究部

图表18:搭配菲涅尔透镜方案和Pancake方案的显示效果对比

资料来源:各公司官网,VR compare,中金公司研究部

显示:显示技术日渐成熟,Micro OLED成为终端技术首选

VR设备的显示效果由三项核心参数决定,分别为视场角(FOV)、角分辨率(PPD)以及视觉暂留(Persistence)。其中显示技术方案对VR设备的角分辨率和视觉暂留起决定性作用。

PPD(Pixel Per Degree)决定显示的清晰程度。与传统屏幕不同,VR等近眼设备采用PPD衡量屏幕的清晰程度,PPD代表VR视野中每一度视场角的像素密度(PPD=PX/FOV)。同时还引入了PPI(Pixels Per Inch)像素密度指标。提升PPD有两种方式:提升PPI和降低FOV。由于降低FOV会降低用户的沉浸式体验,因而厂商只能采取提升PPI的方式提高VR头显的显示效果,但这也对显示屏幕提出更高的要求。

视觉暂留(Persistence)决定用户的眩晕程度。视觉暂留现象是指光对视网膜所产生的视觉在光停止作用后,仍保留一段时间的现象。弱化Persistence有两种方式:提高刷新率和降低响应时间。其中,提高刷新率会显著增加系统功耗,降低像素响应时间可以削弱视觉暂留带来的眩晕感,但是也对驱动技术和像素带来更大的挑战。

图表19:VR显示屏幕的核心参数

资料来源:Yole,Pimax官网,中金公司研究部

Fast-LCD是目前消费级VR的主流选择。初代VR采用的OLED屏幕刷新率有明显的优势,但受蒸镀掩膜技术限制,像素密度提升困难,纱窗效应明显,且成本较高。与OLED相比,LCD屏幕的次像素间距更小,能够有效的减轻纱窗效应。同时改良后的Fast-LCD技术使用全新液晶材料(铁电液晶材料)与超速驱动技术(Overdrive),有效提升刷新率至75-90Hz,同时也具备较高量产稳定性及良率,兼具效果与性价比,因而逐渐成为VR厂商的主流选择。

Micro OLED/Mini LED是VR显示中长期的主要发展方案。Fast LCD存在响应时间限制,且功耗相对较高,中长期升级空间有限。我们认为,伴随着显示技术的持续升级迭代,具备高分辨率、高刷新率、轻量化等优势的Micro OLED/Mini LED,在VR显示领域的中长期发展趋势明确;同时,长期来看,各方面参数更为突出的Micro LED在实现技术突破和量产落地后,或将成为VR显示技术的最终解决方案。

图表20:VR显示方案总结一览

资料来源:Ofweek,BOE,电子工程专辑,中金公司研究部

未来发展趋势#1:Micro OLED

Micro OLED,也称硅基OLED,创新性的实现半导体和OLED的结合,在性能上具有显著优势:

► 高分辨率:据CSDN数据显示,人眼正常视力下极限角分辨率为60 PPD,VR设备削弱纱窗效应需要实现角分辨率在30 PPD以上,像素密度达到2,000-4,000 PPI。而据Arpara数据显示,Micro OLED分辨率可实现3,000PPI,较Fast LCD实现大幅提升,可以显著提升VR设备的角分辨率,从而有效增强VR设备的显示效果。

► 高刷新率:据VR陀螺数据显示,VR设备减弱眩晕感需要刷新率提高至150-240Hz以上。据VR compare数据显示,目前主流VR设备所采用的Fast LCD显示技术,反应速度为毫秒级,刷新率在90Hz左右;而Micro OLED反应速度为微秒级,刷新率可达到120Hz,较Fast LCD实现显著突破,可以改善运动模糊现象,完全消除高亮度、宽视角情况下的临界闪烁现象,从而有效减缓VR头显的使用眩晕感。

► 体积小、轻量化、低功耗: 据OLED industry数据显示,Micro OLED以单晶硅芯片为基底,像素尺寸为传统显示器件的1/10,有效提升像素密度;同时减少器件的外部连线,重量相比传统显示器件减少50%以上。此外,据TOPWAY数据显示,由于Micro OLED为自发光技术,无需背光源,功耗约为LCD的30-40%,进一步提升整机续航能力。

图表21:Micro OLED原理图

资料来源:OLEDindustry,中金公司研究部

图表22:显示技术参数及市场定位

资料来源:Arpara,中金公司研究部

Micro OLED已具备初步量产能力,成为现阶段高端VR设备显示技术的首选。目前已发布的5K VR头显Arpara VR和Shiftall Megane X,均搭载Micro OLED屏幕。据Yole数据显示,相比LCD屏幕(单块价格约为20-40美元),Micro OLED屏幕价格较高(单片价格在300美元以上)。我们认为,随着Micro OLED量产能力的提升带动屏幕成本的下降,Micro OLED有望在更多的VR设备上搭载。据DSCC数据预测,2026年VR显示屏幕中Micro OLED出货量占比将达到30%。

图表23:现有采用Micro OLED方案的VR设备参数对比

资料来源:VR compare,Yole,公司官网,中金公司研究部

图表24:Micro OLED份额快速提升

资料来源:DSCC,中金公司研究部

未来发展趋势#2:Mini LED背光

Mini LED背光是传统LED背光技术的升级。Mini LED是指芯片尺寸介于50~200μm之间的LED器件,由Mini LED像素阵列、驱动电路组成且像素中心间距为0.3-1.5mm的单元。Mini LED现有两种发展路径,一方面可作为液晶显示直下式背光源,采用更加密集的芯片分布来改善背光效果,实现轻薄化和更好的对比度;另一方面则以RGB三色LED芯片作自发光显示,将芯片尺寸和间距进一步缩小。其中,VR显示的未来发展方案选用的为Mini LED背光方案。

折叠光路催生显示方案升级,Mini LED背光成本优势明显。Mini LED背光相较于传统LED背光源优点较为突出:1)结合精细的Local Dimming,实现更高对比度;2)缩短光学混光距离(OD),降低整机厚度实现超薄化;3)显示屏亮度大幅度提高。2022年1月,Vajro发布了首款采用Mini LED背光的VR头显设备Vajro Areo,可实现单眼分辨率2880×2720,售价为1,999美元。我们认为,相比Micro OLED,Mini LED背光依托成熟LCD生产,在成本端具备较强竞争力,且显示效果及亮度相比传统LCD或OLED均有明显改善。

图表25:Mini LED背光及直显结构图

资料来源:Trendbank,中金公司研究部

图表26:首款采用Mini LED背光的VR硬件设备

资料来源:Vajro官网,中金公司研究部

交互:眼动追踪方案提升沉浸感,助推VR体验升级

目前VR头显设备交互技术主要有手势识别、语音识别、眼动追踪、脑机接口、控制手柄等,其中眼动追踪是最重要的交互方式之一。随着消费者对VR体验要求的不断提高,眼动追踪开始由早期的外设配件逐步发展成为VR的集成配置,并逐渐在消费级设备上实现搭载。我们认为,眼动追踪方案未来有望在VR设备中实现普及。我们认为眼动追踪技术在VR中主要运用于:注视点渲染、屈光度校正、眼控交互、目标识别、虹膜识别等场景。

图表27:眼动追踪在VR中的应用

资料来源:VR陀螺,映维网,中金公司研究部

眼动追踪技术路线主要分为瞳孔角膜反射法、结构光/光场建模法、视网膜反射光强法以及角膜反射光强法,其中最常见的是以Tobii为代表的技术提供商所采用的瞳孔角膜反射法。该方案下的眼动追踪主要由眼动摄像机、光源和算法共同完成。光源发射红外光在眼角膜反射形成闪烁点,眼动摄像机捕捉眼睛的高分辨率图像,再经由算法解析,实时定位闪烁点与瞳孔的位置,最后借助模型估算出用户的视线方向和落点。目前已有多款VR头显设备,例如Pico Neo 3 Pro Eye、HP Reverb G2 Omnicept Edition等搭载Tobii的眼动追踪技术。

图表28:眼动追踪技术路线

资料来源:映维网,中金公司研究部

豪威推出新型摄像头方案CCC(Camera Cube Chip),并与Tobii合作开发眼动追踪方案。目前主流方案——瞳孔角膜反射法的核心器件是红外摄像头。传统摄像头模组通常由镜头、VCM马达、Sensor、底座、驱动IC、PCB电路板和连接器等零部件构成,体积和重量相对较大。豪威集团推出了小尺寸摄像头解决方案CCC(Camera Cube Chip),该模组由WLO(wafer level optics)晶圆级镜头和CIS(CMOS 图像传感器)键合,并在外层覆盖黑色遮光罩,从而组成完整的CCC模组。CCC模组可以有效缩减体积空间,减轻设备重量。此外,CES 2022期间,豪威集团与Tobii达成合作,共同研发眼动追踪方案,新的解决方案采用了豪威集团用于眼动追踪的超小摄像头模块OC0TA。我们认为具有眼动追踪功能的集成摄像头模块,能够降低摄像模组体积,有望加速眼动追踪等在VR消费级产品的落地普及。

图表29:传统摄像头方案——CCM

资料来源:中国产业信息网,中金公司研究部

图表30:新兴摄像头方案——CCC

资料来源:豪威集团官网,中金公司研究部

图表31:豪威集团与Tobii合作开发眼动追踪方案

资料来源:豪威集团官网,中金公司研究部

AR:光学方案趋势明晰,静待瓶颈突破快速放量

目前光学方案存在较大升级空间,期待实现技术突破。AR光学显示方案价值量占比较高。据头豹研究院数据显示,AR光学显示价值量占比约43%。AR光学显示系统是使用微显示器作为光源,投射到成像模组,而后进入人眼。AR头显设备达到理想状态需要在亮度、对比度、刷新率、分辨率、功耗、温度和使用寿命等方面均实现较高参数,因此对AR光学显示方案提出更大挑战。整体来看,我们建议重点关注光学方案(成像+光源)的技术突破和落地情况。

图表32:全球AR硬件设备出货量

资料来源:VR陀螺,中金公司研究部

图表33:AR硬件成本占比

资料来源:头豹研究院,中金公司研究部

图表34:AR眼镜的理想参数

资料来源:灵犀微光,中金公司研究部

成像:光学成像技术持续攻坚,衍射光波导前景可期

AR光学成像发展趋势明确,光波导备受市场关注。目前市场上比较成熟的光学成像方案包括棱镜、离轴反射、自由曲面、Birdbath以及光波导方案。早期AR光学成像采用的棱镜方案与离轴反射方案由于在体积和视场角上不具有优势,目前逐渐淡出市场。短期来看,由于自由曲面和Birdbath光学方案成本可控、工艺较为成熟、可规模量产、视场角适中、光效高、对适配光源要求低,是当前消费级AR眼镜厂商的普遍选择。长期来看,光波导可以解决视场角与产品体积之间的矛盾,并且在减少设备体积和重量的同时,形态上更为接近传统眼镜。我们认为光波导具备较大的发展潜力,一旦突破其技术瓶颈,将有望实现快速渗透。

图表35:AR光学成像方案总结一览

资料来源:VR陀螺,各公司官网,中金公司研究部

衍射光波导具备量产条件,有望成为主流技术方案。光波导方案一般由显示模组、波导和耦合器三部分组成。显示模组发出的光线被入耦合器件耦入光波导中,在波导内通过全反射向前传播,到达出耦合器件时被耦出,并进入人眼成像。根据耦合器件,光波导方案分为几何光波导和衍射光波导方案:

► 几何光波导:耦出部分由一系列半透半反镜面组成,镜面嵌入到玻璃基底并与传输光线形成特定角度,每个镜面会将部分光线反射出波导进入人眼。由于几何光波导采用传统几何光学设计理念、仿真软件和制造流程,没有涉及微纳米级结构,因此成像效果较好,但是需要完成多片光学玻璃切割、铣磨、胶合、抛光,在量产性和良率方面存在较大挑战。

► 衍射光波导:可进一步划分为表面浮雕光波导和体全息光波导,相较于几何光波导,光栅的设计和生产更具灵活性,可量产性和良率更高,成长性较大。我们认为,衍射光波导量产技术难点长期有望得到解决,并成为下一代AR成像技术的升级方向。

图表36:光波导方案技术路线总结一览

资料来源:Rokid Lab,中金公司研究部

未来发展趋势#1:表面浮雕光波导

表面浮雕光波导方案,是采用表面浮雕光栅(SRG)替代传统的折反射光学元件,作为光波导模组中的耦合器对光束进行调节。表面浮雕光栅,指的是玻璃基底表面上规律性的凹槽。根据凹槽的轮廓、形状等的不同,可以将表面浮雕光栅分为一维光栅与二维光栅。其中,一维光栅根据横截面形状不同,可进一步划分为矩形光栅、闪耀光栅和倾斜光栅等,二维光栅常用的结构是六边形分布的圆柱状光栅。

图表37:表面浮雕光栅种类

资料来源:Rokid,中金公司研究部

基于表面浮雕光栅的种类,目前市场上表面浮雕光波导的技术路线主要有三种:

1)基于一维光栅的浮雕光波导方案:分为耦入、转折和耦出区域,三个区域均采用一维光栅,并在转折区域和耦出区域分别进行一个方向的扩展。

► 一维扩瞳:原理与几何光波导的镜面阵列类似,即采用入射光栅将光耦入波导,用出射光栅代替镜面阵列,全反射光线每次遇到玻璃基底表面的光栅的时候,就有部分光通过衍射耦出进入眼睛,其余部分继续在波导中传播直到再次打到光栅上,从而实现一维扩瞳。

► 二维扩瞳:原理是通过三个区域的光栅实现二维扩瞳。即当入射光栅将光耦合入波导后,会进入转折光栅区域,该区域内的光栅沟壑方向与入射光栅呈一定角度,从而将X方向的光线反射变成沿Y方向传播。在转向的过程中,每个转折光栅都会将部分光线转变至Y方向,从而实现X方向的一维扩瞳。扩瞳后的光并没有耦出,而是沿Y方向进入第三个光栅区域——出射光栅。出射光栅的结构和原理与入射光栅类似,再次实现Y方向的扩瞳,最终完成X和Y方向的二维扩瞳。

2)基于二维光栅的浮雕光波导方案:分为耦入和耦出区域,耦入区域采用一维光栅,耦出区域采用二维光栅,同时实现光束的耦出和多个方向的扩展。

图表38:表面浮雕光波导扩瞳技术

资料来源:Rokid Lab,Digilens,WaveOptics,中金公司研究部

表面浮雕光波导在光栅设计和光栅层数上仍存在一定的技术难点尚未解决:

► 难点#1:光栅设计——光损与制备工艺之间的矛盾

光栅设计需要实现衍射光耦合效率与制备工艺之间的平衡。在表面浮雕光栅的设计上,需要在多个衍射级别的情况下优化某一方向上的衍射效率,从而降低光在其他衍射方向上的损耗。据Nokia数据显示:1)矩形光栅:无效衍射占80%以上,而有效衍射能量利用仅不到20%;2)闪耀光栅:光耦合效率较高,但用于可见光波段时,工艺精度要求高,规模量产良率低;3)倾斜光栅:有效衍射光能量高达97%,虽然相较于矩形光栅生产工艺要求较高,但整体良率相对可控。因此,我们认为倾斜光栅尽管生产难度较高,但从趋势来看应为优选方案。

图表39:倾斜光栅减少光损

资料来源:Nokia,中金公司研究部

► 难点#2:光栅层数——彩虹效应与视场角范围的矛盾

单层光波导和光栅会引起出射光的“彩虹效应”。衍射物理过程本身对于角度和波长的选择性导致了色散问题的存在:一方面,同一个衍射光栅对于不同的波长会对应不同的衍射角度;另一方面,即便是同一颜色的衍射效率,也取决于入射角而发生变化,这样的差异导致FOV和动眼框内的颜色不均匀,即出现“彩虹效应”。

多层光波导和光栅可以提高出射光的颜色均匀性。为改善色散问题,目前主流方案是将红绿蓝三色分别耦合到三层波导,每一层衍射光栅只针对一个颜色进行优化,从而可以改善最终在出瞳位置的颜色均匀性,减小彩虹效应。但是由于RGB并不是单一波长数值,而是光谱上的一段波长段,所以仍然会有轻微的彩虹效应存在。因此,在光栅设计优化过程中,对于所覆盖颜色波段和入射角(即FOV)范围很难兼顾。

图表40:彩虹效应

资料来源:Rokid Lab,中金公司研究部

图表41:多层光波导减少色散

资料来源:Rokid Lab,中金公司研究部

目前表面浮雕光波导主要采取紫外纳米压印光刻进行批量生产制备。此前,表面浮雕光波导制备基本采用半导体制备工艺例如光刻、刻蚀等方法,进行小批量生产,但是由于生产成本昂贵,不适合大规模量产。因此,表面浮雕光波导量产选择光波导复制工艺。其中,紫外线纳米压印光刻(UV-nano imprint lithography)是表面浮雕光波导量产的主流方案。具体工艺流程可分为两个阶段:纳米压印工作模具制备阶段和批量生产阶段。

图表42:表面浮雕光栅模板或小批量制备工艺流程

资料来源:Rokid Lab,中金公司研究部

图表43:表面浮雕光栅大批量复制量产工艺

资料来源:Rokid Lab,中金公司研究部

表面浮雕光波导产业链主要包含设计、原材料和制备三个环节。整体工艺流程分为三个阶段,分别为母版、步进母版和成品阶段。其中在母版和步进母版部分暂无太多技术瓶颈,主要是由于这两个阶段的原材料和制造设备与半导体产业同源,相关制备工艺已较为成熟。我们认为成品阶段将是决定表面浮雕光波导量产落地的重要环节。

图表44:表面浮雕光波导产业链

资料来源:VR陀螺,中金公司研究部

► 设计环节

国内外厂商例如微软、Facebook、Waveoptics、歌尔股份和舜宇光学等都在衍射光波导设计领域积极布局,力争设计出高FOV、低色散的光栅。

图表45:国内外大厂在衍射光波导设计领域积极布局

资料来源:VR陀螺,中金公司研究部

► 原材料环节

光波导模组的玻璃基底对玻璃晶圆质量要求较高:1)具备高折射率,从而扩大近眼显示的视场角;2)实现厚度0.3mm的超薄状态,从而减少色散问题;3)尺寸更大,表面加工精度更高,从而提高性能、减少生产成本。因此,传统玻璃制造商康宁和肖特近年来持续推进高折射率玻璃基底的研发,并不断增大晶圆尺寸以降低波导生产成本。

在SPIE AR|VR|MR 2022大会上,康宁和肖特分别推出了新款高折射率玻璃产品。其中肖特推出全新一代RealView® 1.9 lightweight ultra,该款产品能够在提供1.9折射率的同时,将每片AR光波导重量减少50%;同时康宁也推出了高折射率玻璃组合产品,包括1.8/1.9/2.0高折射率的玻璃晶圆,其中2.0折射率玻璃晶圆直径有150/200/300mm三种。我们认为,高折射率玻璃晶圆产品的不断升级迭代,有助于提高AR的成像质量和视场角,加速推动AR光波导的发展。

图表46:肖特RealView® 1.9 lightweight ultra

资料来源:肖特官网,中金公司研究部

图表47:康宁2.0高折射率玻璃晶圆产品组合

资料来源:康宁官网,中金公司研究部

► 制备环节

EV Group在纳米压印设备领域占据领导地位。光波导模组结构尺度属于微纳范畴,成像质量对加工误差非常敏感,因而在大规模量产中对微纳加工制备提出了较大挑战。目前,EVG可提供完整的紫外纳米压印光刻 (UV-NIL) 产品线,包括不同的单步压印系统、大面积压印机以及用于高效母版制造的分步重复系统。此外,EVG还具备专有的SmartNIL技术。该工艺可提供高图案保真度、高度均匀的图案层和最少的残留层,同时易于实现晶圆尺寸的拓展和大规模量产。我们认为具备高性能、低成本和可批量生产等优势的SmartNIL技术,可以推动微米级或纳米级光波导模组实现大规模生产。

图表48:EV Group的 UV-NIL / SmartNIL® Systems 设备产品

资料来源:EVG官网,中金公司研究部

未来发展趋势#2:体全息光波导

体全息光波导方案是通过采用体全息光栅(VHG)作为光波导模组中的耦合器对光束进行调节。采用体全息光波导方案的代表性厂家为Sony和Digilens,其中,Sony已推出高亮度的单绿色体全息光波导(已停产),Digilens已推出双层全彩体全息光波导,有效减少色散但效率不高且双层结构制造难度大。体全息光栅在满足特殊要求情况下,理论上成像效果更好,衍射效率可以达到100%。而在实际应用中,由于受可利用材料的限制,体全息光波导目前在FOV、光效率、清晰度等方面都尚未达到表面浮雕光波导同等的水平。但是由于它在设计壁垒、工艺难度和制造成本上具有一定优势,因而业内仍持续对该技术进行研发和探索。

图表49:双层体全息光波导原理图

资料来源:《增强现实近眼显示设备中光波导元件的研究进展》姜玉婷等,中金公司研究部

图表50:采用体全息光波导的代表厂家

资料来源:艾瑞咨询,中金公司研究部

为实现体全息光波导的大批量生产,以Sony和Digilens为代表的公司开发了体全息光波导的加工工艺流程。其中,为降低大规模批量生产的加工成本,Sony开发了制备体全息光波导的卷对卷(roll-to-roll)工艺,并且为降低难度以及减少色散效应,卷对卷工艺中采用双层光栅设计,即绿光波导片和红蓝光波导片。此外,为进一步提高生产效率,Digilens开发了体全息光波导印刷工艺。

图表51:体全息光波导制备工艺流程

资料来源:《增强现实近眼显示设备中光波导元件的研究进展》姜玉婷等,中金公司研究部

图表52:卷对卷单元曝光过程

资料来源:《增强现实近眼显示设备中光波导元件的研究进展》姜玉婷等,中金公司研究部

光源:光源方案尚存技术难点,Micro LED具备较大发展潜力

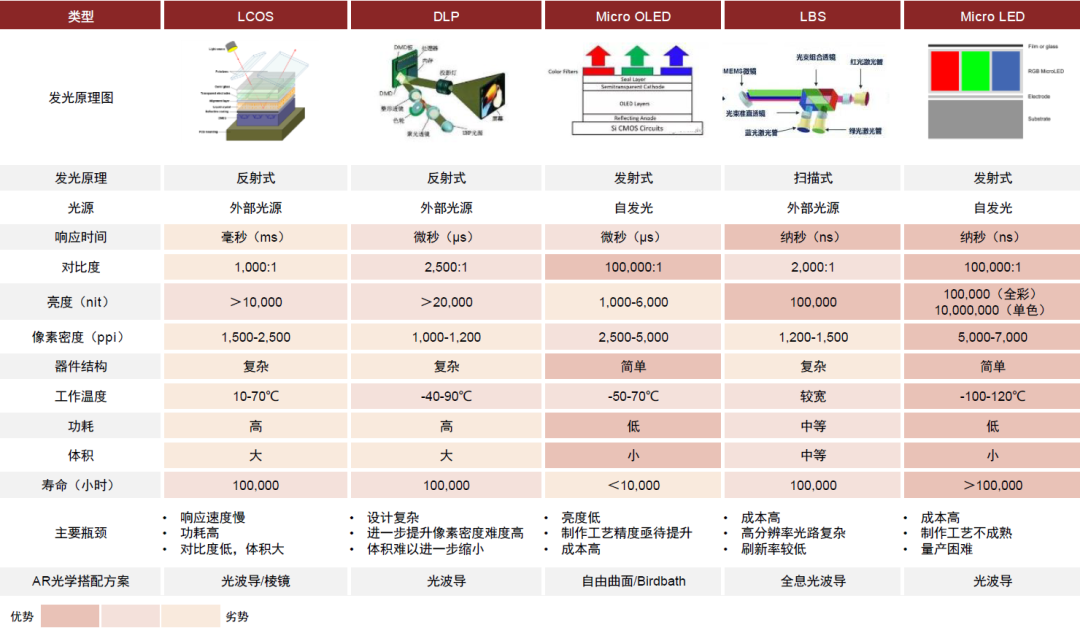

AR光源方案多种并存,Micro LED成为业界共识。市场当前已提出的AR光源方案主要有LCOS(Liquid Crystal on Silicon)、DLP(Digital Light Processing)、LBS(Laser Beam Scanning)、Micro OLED以及Micro LED方案。其中目前主要采用是DLP和LCOS方案,但业内已对Micro LED方案达成共识,该方案在各维度参数都表现优秀、没有短板,且与光波导方案适配,是公认理想的AR光源解决方案。

图表53:AR光源方案总结一览

资料来源:MicroDisplay,MicroLED,VR陀螺,中金公司研究部

Micro LED,即LED微缩技术,是指将传统LED阵列化、徽缩化后定址巨量转移到电路基板上,形成超小间距LED。该技术将毫米级别的LED进一步微缩到微米级(50μm左右,传统LED的1%)。由于Micro LED具备尺寸小、集成度高和自发光等特点相比LCD/OLED在亮度、能耗、寿命和响应速度等方面具有明显优势。此外,Micro LED不需要大面积的基板进行光刻或蒸发,也不需要复杂的过程进行颜色转换和防止亮度降低。因此,理论上Micro LED系统成本更低。长期来看,我们认为Micro LED有望成为下一代主流显示技术方案。

图表54:Micro LED结构图

资料来源:Sigmaintell,中金公司研究部

图表55:Micro LED与LCD/OLED维度对比

资料来源:Omdia,中金公司研究部

Micro LED尚处于研发阶段,实现量产还存在较多的技术问题需要解决。从技术角度上看,目前Micro LED工艺流程每一环节几乎都面临一定的技术难点亟待攻克,主要包括:外延技术、微缩制程技术、巨量转移技术、缺陷检测技术以及全彩化方案技术等。伴随技术持续突破和制作工艺的不断优化,我们预计Micro LED有望在2025年实现初步量产。

图表56:Micro LED制作工艺

资料来源:Yole,中金公司研究部

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:财联社 – 要闻