财联社7月6日讯(编辑 周新旸)2022年上半年由于国内疫情相关地区医疗机构及药房营运影响药品与医疗器械终端需求下降,上海疫情短暂影响部分企业生产,因此港股的医药行业表现欠佳,但是5月后随着疫情的舒缓表现逐步回暖。

中泰国际最新研究称,国内疫情舒缓后医药行业经营情况将改善。随着国内疫情舒缓,在科学防控和合理检测下,医疗机构与药房的经营将逐步复原,医疗服务、药品与医疗器械的需求将回升。

中泰国际重点推荐个股有:药明生物(02269.HK)、药明康德(02359.HK)、石药集团(01093.HK)、海吉亚医疗(06078.HK)。

需求端持续释放 供给端有增长动力

从需求端看,创新药与品牌药为全球医药行业经济支柱,研报预计未来优质创新药的需求将不断提升。

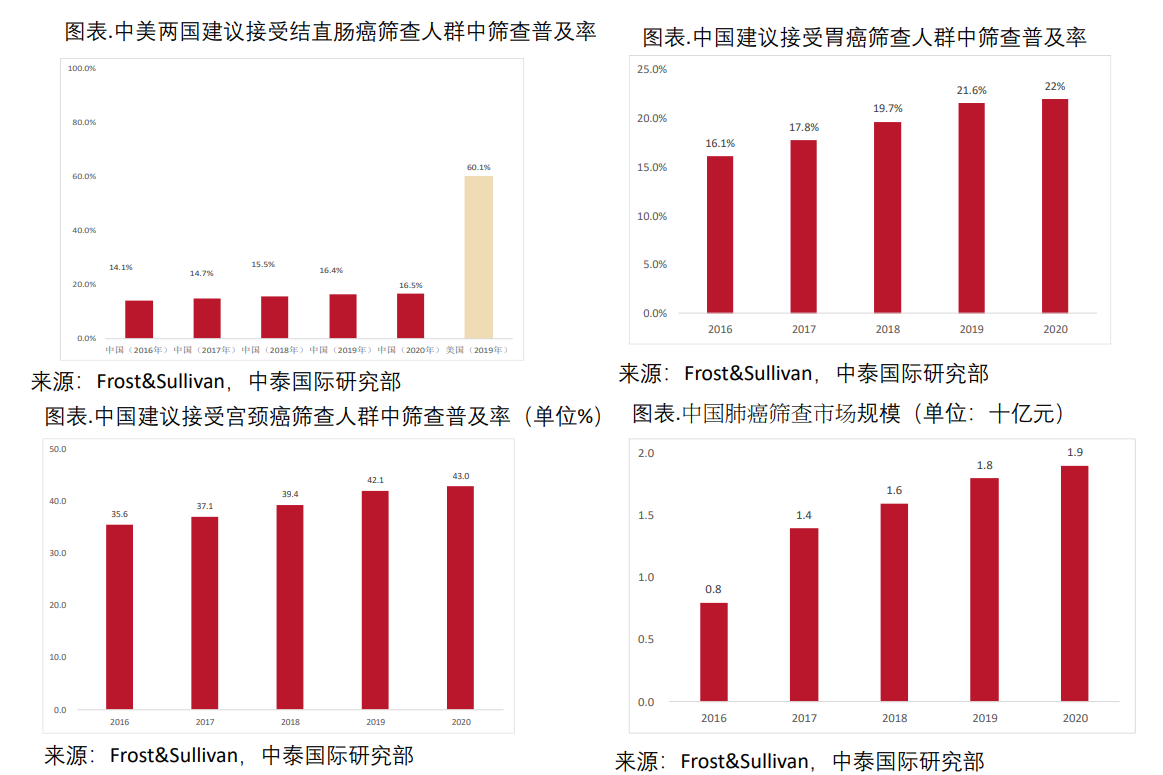

中泰预计,国内的肿瘤与自身免疫系统药、肿瘤与自身免疫、心脑血管药,都会随着老龄化、工作压力与生活习惯、以及收入与体检普及等原因,上述用药的需求都会持续增加。

他们预计,未来改良型创新药与1类创新药需求将不断增长。改良型创新药在已知活性成份的基础上,对其结构、剂型、处方工艺、给药途径、适应症等进行优化,且具有明显临床优势,因此临床价值较高。1类创新药要求含有新的结构明确的、具有药理作用的化合物,且具有临床价值,其他创新药也要求通过原研药一致性评价或在境外上市、具备明确临床优势,因此未来创新药需求将持续增加。

再从供给端看,研究称,创新药加速上市将成主要增长动力。政策支持优质创新药,1类新药获批数量迅速增加,表明中国药企研发能力不断提升,政府鼓励优质新药上市。

其中肿瘤药是建议批准药物中最主要产品,分别占建议批准的化药与生物药的30%与40.3%。政策也支持优质儿童用药与突破性疗法药物上市:2021年纳入优先审评的品种中,儿童用药与突破性疗法药物占比分别从2020年的9.33%与0%上升至29.57%与9.57%。

中泰数据显示,中国药企越来越重视创新药研发,2017-21年化药与生物药临床试验数量均持续增加,化药与治疗用生物药数量CAGR分别高达46.5%与53.6%。

建议2022年下半年医药行业重点关注以下领域:

CXO板块龙头企业:由于CXO企业的订单执行速度可于疫情后追回,因此只要客户不取消订单,国内疫情对CXO龙头企业的业绩影响不大。国内CXO龙头企业上半年订单情况理想,而且新药研发的需求将持续增长,因此龙头企业业绩能见度很高。

制药板块修复性行情:由于国内医疗服务与药店营运受新冠疫情影响,对制药企业的销售产生间接影响,下半年起随着国内疫情的缓解,这种影响将舒缓。

医疗服务板块龙头企业:上半年国内部分地区医院营运受疫情影响严重,但是由于医疗服务为刚性需求,预计医院恢复正常营运后业绩将恢复。

以下是中泰推荐的个股的逻辑:

药明生物在手订单充足,全年将维持高增长。上海疫情影响有限,复工后订单执行速度将全面回升,全年业绩将维持高增长。

同时,公司在手订单快速增长,业绩能见度很高。公司将争取尽快从美国“未经核实清单”(UVL)中移出。维持“买入”评级,目标价106.00港元。

药明康德提供小分子药物、细胞与基因治疗、医疗器械等领域全方位一站式研发生产服务。2022年1季度收入同比增长71%,主营业务项目新增项目数量理想,短期内业绩能见度很高。

上海疫情期间公司将部分实验转移到其他基地,上海基地营运6月初恢复正常,

下半年订单执行速度将加快。给予“买入”评级,目标价194.10港元。

石药集团,研究预计下半年营运情况将好转,中期前景良好。由于上海与北京等地疫情影响医疗机构营运,公司上半年业绩将略受影响,但是随着国内疫情的缓解,预计下半年情况将好转。

公司心脑血管领域的恩必普与玄宁为刚需型产品,预计未来将维持稳健增长。肿瘤业务的新产品将逐步注入亮点:米托蒽醌脂质体年初 上市后销售情况理想,

用于滤泡性淋巴瘤治疗的克必妥 3 月刚刚获批。

公司非小细胞肺癌药 物 EGFRTKI 制剂的上市申请已经于 2021 年提交,公司预计 2022-23 年可能获批。给予“买入”评级,目标价10.88港元。

海吉亚医疗是快速扩张的民营肿瘤医院经营者。公司是港股唯一专注于肿瘤医院的民营医疗集团,旗下医院能有效弥补所在地区高端医疗资源的不足。

旗下医院2022年一季度营运表现良好,预计疫情后医疗服务刚性需求将回暖。预计2021年收购的两家医院的诊疗人次与利润率将提升,将为公司注入新亮点。公司新建医院中有三家为成熟医院的二期工程,预计投入营运后将快速上量。

此文章为转载文章,不代表柚知新闻官方看法,版权归属于原作者,来源:财联社 – 要闻